حسابرسی صورت های مالی

حسابرسی صورتهای مالی به منظور بررسی صورتهای مالی برای جلوگیری از بروز هرگونه خطا در سیستم مالی شرکتها بوده است. میتوانید کلیه امور مرتبط با حسابرسی صورتهای مالی را با مناسبترین هزینه به تیم متخصص کارمنتو واگذار کنید.

مراحل درخواست انجام پروژه در کارمنتو

- برقراری تماس جهت هماهنگی توسط کارشناسان

- تخصیص متخصص جهت انجام پروژه

- پرداخت هزینه توسط کارفرما

- انجام و تحویل پروژه

- ارزیابی و رضایتسنجی پس از انجام پروژه

صورتهای مالی یکی از اجزای مهم و اساسی در فرایند حسابداری است. این صورتها در واقع وضعیت شرکت را به لحاظ مالی نشان میدهند و نشان میدهند پول در شرکت از کجا بدست آمده و در کجا خرج شده است و چه میزانی از آن برای سرمایهگذاریها و مصارف آینده باقی مانده است. بنابراین برای صحت ارقام تدوین شده توسط هیت مدیره شرکت و اعتبار بخشیدن به آن، تجزیه و تحلیل صورتهای مالی باید توسط حسابرس مستقل بررسی و طی گزارش حسابرسی وضعیت صورتهای مالی ارائه میشود.

حسابرسی صورت های مالی در واقع یک بررسی است که در قالب یک گزارش از سوی حسابرس است که صحت ارائه صورتهای مالی و موارد مربوطه را تأیید میکند. به معنای دیگر این نوع حسابرسی یک بررسی و ارزیابی عینی صورتهای مالی یک سازمان یا شرکت بوده تا اطمینان حاصل شود سوابق مالی نمایشی منصفانه و دقیق از تمامی معاملاتی است که ادعا میکند. حسابرسی امور مالی همانطور که از نام آن پیداست به معنای رسیدگی به امور مالی سازمانی شرکت مربوطه است که توسط افراد حسابرس انجام میگیرد.

مدارک لازم برای حسابرسی صورت های مالی

برای حسابرسی صورتهای مالی در ابتدا باید صورتهای مالی سازمان تنظیم شود و بعد از آن حسابرس مستقل شروع به رسیدگی طی فرایندهای مشخص میکند و در نهایت گزارش حسابرسی را به سازمان ارائه میدهد.

در ضمن لازم به توضیح است در صورتی شرکت از لحاظ تخصصی نتواند صورتهای مالی خود را تهیه نماید، میتواند بابت این موضوع از حسابرس خود نیز کمک بگیرد.

مدت زمان لازم برای حسابرسی صورت های مالی

مدت زمان لازم برای انجام حسابرسی صورتهای مالی بستگی به نوع فعالیت و حجم اسناد و مدارک دارد ولی با توجه به ماده 272 قانون مالیات مستقیم شرکتهایی که مشمول حسابرسی صورتهای مالی هستند باید تا چهار ماه پس از تاریخ انقضای ارسال اظهارنامه گزارش خود را به سازمان امور مالیاتی ارسال نمایند.

مزیت سپردن خدمات حسابرسی مالی به کارمنتو

از مهمترین مزیتهایی که میتوان برای کارمنتو جهت حسابرسی صورتهای مالی نام برد عبارتند از :

- سابقه بیش از 20 سال متخصصان کارمنتو در انجام حسابرسی صورت هایمالی

- این مجموعه دارای بیش از 48 حسابرس مستقل در کل کشور است و در حال حاضر به بیش از 1800 پروژه حسابرسی خدمات شایسته ارائه داده اند.

- جلسات مشاوره رایگان قبل از انعقاد قرارداد

- پشتیانی در دسترس

- تضمین کیفیت و قیمت

با انجام حسابرسی صورتهای مالی و تجزیه و تحلیل صورتهای مالی شما توسط تیم کارمنتو، شما کمترین هزینه خدمات حسابرسی را بابت خدماتی بسیار با کیفیت، پرداخت خواهید کرد. به طور معمول شما باید یکبار در سال تمامی صورتهای مالی شرکت خود را مورد بررسی قرار دهید که در این امر تیم زبده و باتجربه کارمنتو در کنار شما خواهند بود. وجود مدارک و سوابق درخشان تیم کارمنتو دلیلی دال بر ارزش و اعتماد بالای این تیم میان بسیاری از سازمانها و شرکتهای مختلف است. همچنین هزینه حسابرسی و حق الزحمه خدمات حسابرسی در کارمنتو بسیار کمتر از سازمان های دیگر است.

صورتهای مالی یکی از اجزای مهم و اساسی در فرایند حسابداری است. این صورتها در واقع وضعیت شرکت را به لحاظ مالی و عملیاتی نشان میدهند، برای همین شرکتها و بنگاههای اقتصادی برای پیشگیری از این امر سالانه به صورت قانونی موظف به حسابرسی مالی و البته صورتهای مالی خود هستند در واقع تهیه صورتهای مالی وابسته به ثبت قرارداد حسابرسی و نگهداری اسناد مالی و حسابداری بوده و بر اساس این اسناد صورت ها تهیه میشود. اگر این اسناد به صورت سهوا یا عمدا به درستی و صادقانه تهیه نشوند، صورتهای مالی بدست آمده هم قابل اعتماد نبوده و میتواند توسط ممیزین حسابرسی رد شود و البته مشکلات قانونی و مالی زیادی برای صاحبان مشاغل ایجاد کند.

فرآیند حسابرسی صورتهای مالی به چه صورت است؟

فرآیند حسابرسی صورتهای مالی از جمله خدمات حسابرسی مهمی است که برای ارزیابی صحت و دقت اطلاعات مالی شرکتها انجام میشود. فرآیند حسابرسی صورتهای مالی شامل چهار مرحله اصلی است:

- تعیین نقش حسابرس و شرایط انتخاب او، که معمولاً به صورت نامهای از مشتری تایید میشود.

- برنامهریزی حسابرسی که شامل جزئیات، مهلتها و بخشهایی است که حسابرس باید آنها را پوشش دهد. در این مرحله، استراتژی حسابرسی کلی تعیین میشود و یک برنامه جامع حسابرسی تهیه میشود.

- گردآوری اطلاعات از ممیزی مالی شرکت، که شامل حسابرسی حسابها یا صورتهای مالی کلیدی (صورتهای مالی حسابرسی شده) شرکت است. نتایج حاصل از این مرحله در یک گزارش ارائه میشود.

- گزارش نتیجه، که آخرین و مهمترین مرحله حسابرسی است و در آن نتایج ممیزی مالی در گزارش حسابرس ثبت میشوند.

هزینه حق الزحمه حسابرسی چقدر است؟

به استناد به مفاد مادههای 5 و 7 آییننامه روش تعیین حقالزحمه پایه خدمات حسابرسی، که توسط وزارت امور اقتصادی و وزارت کار تایید شده است، همچنین طبق آییننامه سقف مجاز ارائه خدمات تخصصی و حرفهای اعضای جامعه (بر اساس مادههای 9 و 10 مشخص میشود. حداقل حق الزحمه حسابرسی صورتهای مالی بر اساس نرخ مبنای تعیین حق الزحمه ارائه خدمات حسابرسی تعیین میشود. این تعرفه حق الزحمه خدمات حسابرسی به نرخ حداقل و حداکثر تعیین میشود که در جدول حق الزحمه حسابرسی قرار دارد.

حق الزحمه خدمات حسابرسی شامل چه هزینههایی است؟

تعرفه حسابرسی نیز بسته به تعرفه حق الزحمه حسابرسی و نرخ دستمزد حسابرسی محاسبه میشود. تنظیم قرارداد حسابرسی بر اساس نرخ قرارداد حسابرسی و مبلغ قرارداد حسابرسی انجام میشود. برای انعقاد قرارداد حسابرسی صورتهای مالی، حداقل قرارداد حسابرسی و تعرفه قرارداد حسابرسی را به دقت بررسی کنید و سپس قرارداد برای حسابرسی صورتهای مالی را ثبت کنید.

اما به طور کلی نرخ حسابرسی شامل موارد زیر است:

- حق الزحمه ساعت کار مستقیم حسابرسان مامور در هر کار حسابرسی بر اساس بودجه ساعتی برآورد شده.

- هزینههای سربار قابل تخصیص هر کار حسابرسی.

- هزینههای سربار شامل اجاره دفتر، کارمند اداری و خدماتی، ملزومات، کاغذ، کاربرگ مصرفی و غیره برای انجام کلیه امور حسابرسی.

توجه داشته باشید که نرخ تعرفه حسابرسی برآورد ساعتی انجام یک کار حسابرسی، به تفکیک سرفصل حسابها و عناوین مورد رسیدگی و رتبههای شغلی مسئول رسیدگی و همراه با مستندات تهیه و تنظیم میشود.

هزینه خدمات قرارداد حسابرسی تحت تاثیر چه عواملی قرار دارد؟

هزینه خدمات قرارداد حسابرسی بر اساس انجام خدمات حسابرسی انجام شده، تعیین میشود و معمولاً ارائهدهندگان خدمات حسابرسی تعرفه خدمات حسابرسی خود را بر اساس نرخ حق الزحمه حسابرسی تعیین میکنند. درخواست حسابرسی از ارائهدهندگان خدمات حسابرسی برای انجام خدمات حسابرسی صورتهای مالی صورت میگیرد و نرخ حق الزحمه کارهای حسابرسی معمولاً بر اساس پیچیدگی و حجم کارهای حسابرسی تعیین میشود.

ولی به طور کلی هزینه خدمات قرارداد حسابرسی تحت تاثیر عوامل زیر قرار میگیرد:

- جزئیات و میزان دقت در تجزیه و تحلیل گزارش حسابرسی.

- نوع حسابرسی انجام شده (مانند حسابرسی قانونی، داخلی، مالیاتی و غیره).

- حجم کار انجام شده بر اساس ساعات کاری و گستردگی عملیات قابل انجام.

- سود عایدی شرکت در قبال انجام عملیات حسابرسی.

- تخصص و مهارت حسابرس در اجرای سریع و دقیق فعالیت قابل اجرا.

- هزینههای حین انجام حسابرسی.

با در نظر گرفتن این عوامل، حسابرس میتواند قیمت گذاری و تعیین دستمزد حق الزحمه خدمات حسابرسی را بر اساس حداقل نرخ قرارداد حسابرسی انجام دهد.

در ادامه توضیحات مفصل تری در مورد حسابرسی صورت های مالی به شما خواهیم داد، پس با کارمنتو همراه باشید.

حسابرسی چیست؟

حسابرسی در مفهوم لغوی یعنی رسیدگی به حسابها، اما در حرفه حسابداری و حسابرسی این شغل یعنی بررسی و ممیزی اسناد مالی و حسابداری و کشف اشتباهات عمدی یا سهوی و یا تقلب در صورت وجود. بعد از بررسی های انجام شده حسابرسان موظف هستند نتایج کار خود را به مدیران ارشد، سهامداران، ارگان های نظارتی مالی و مالیاتی، بانکها و در صورت نیاز سایر ارگان های مربوطه ارائه دهند.

انواع صورتهای مالی

صورتهای مالی مهم و اساسی که در حسابداری تهیه میشود به طور کلی بر پنج نوع تقسیم میشوند.

- صورت سود و زیان

- صورت سود و زیان جامع

- صورت وضعیت مالی

- صورت تغییرات در حقوق مالکانه

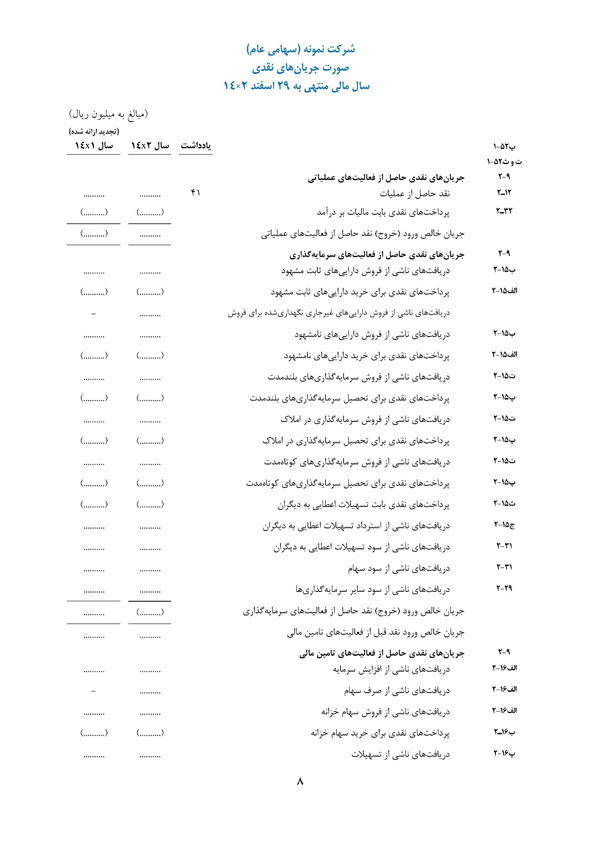

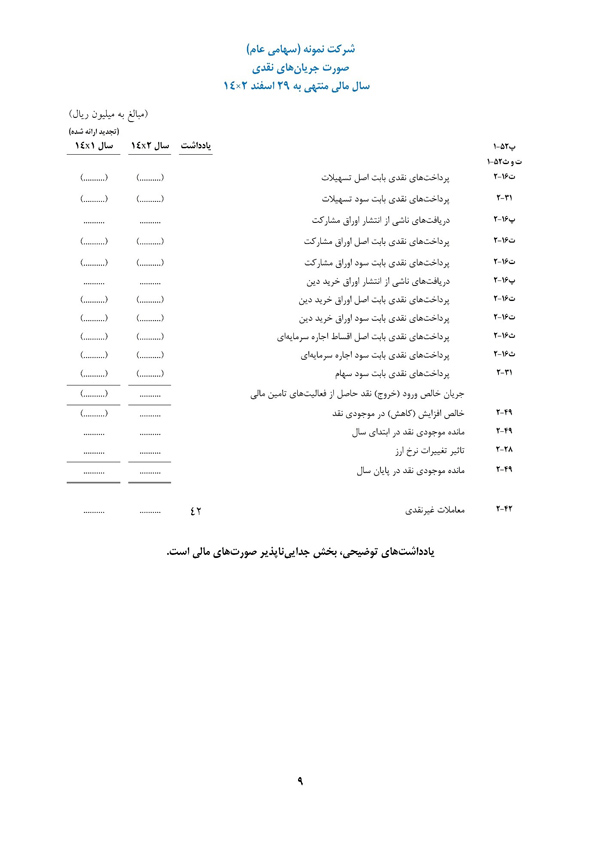

- صورت جریان وجوه نقد

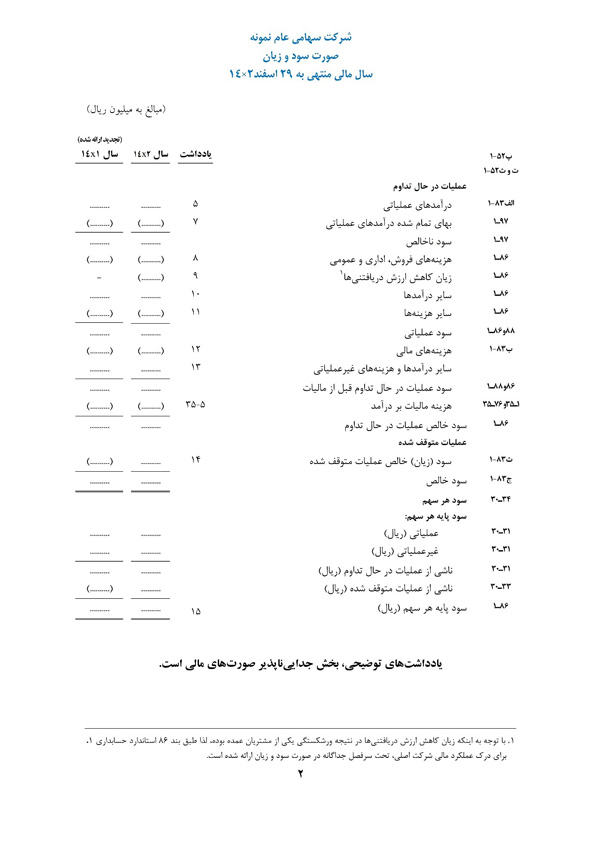

گزارش سود و زیان

نوع دیگر صورت مالی که در بازه های زمانی مشخصی تهیه میشود صورت سود و زیان است این صورت عملکرد مالی شرکت را نشان میدهد و اجزای آن شامل : درآمدهای عملیاتی، هزینههای عملیاتی، سود یا زیان عملیاتی، هزینههای مالی، سایر درآمدها و هزینههای غیر عملیاتی، مالیات بر درآمد، سود یا زیان فعالیتهای عادی، اقلام غیر مترقبه، سهم اقلیت، سود یا زیان خالص است.

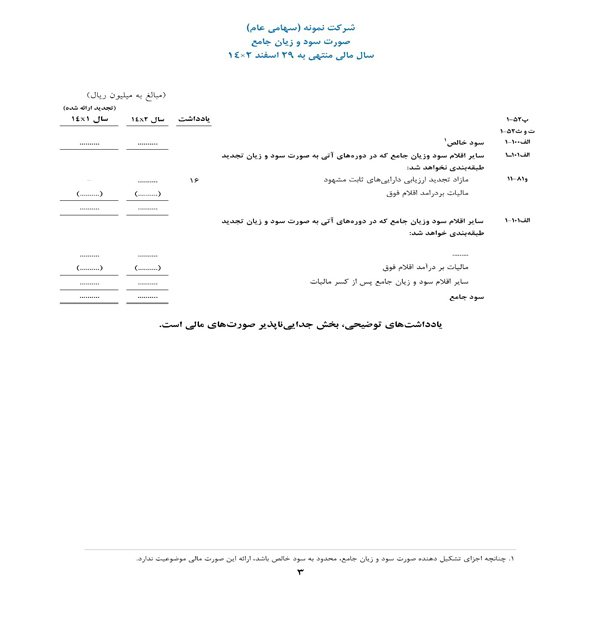

گزارش سود و زیان جامع

صورت سود و زیان، تمامی هزینه ها و درآمدهای یک شرکت که محقق شده (یا نشده) است را گزارش می کند. بنابراین، سود یا زیان خالص یک شرکت که مجموع درآمدها و هزینه های تحقق یافته شرکت است، در ابتدای گزارش صورت سود و زیان جامع آورده می شود.

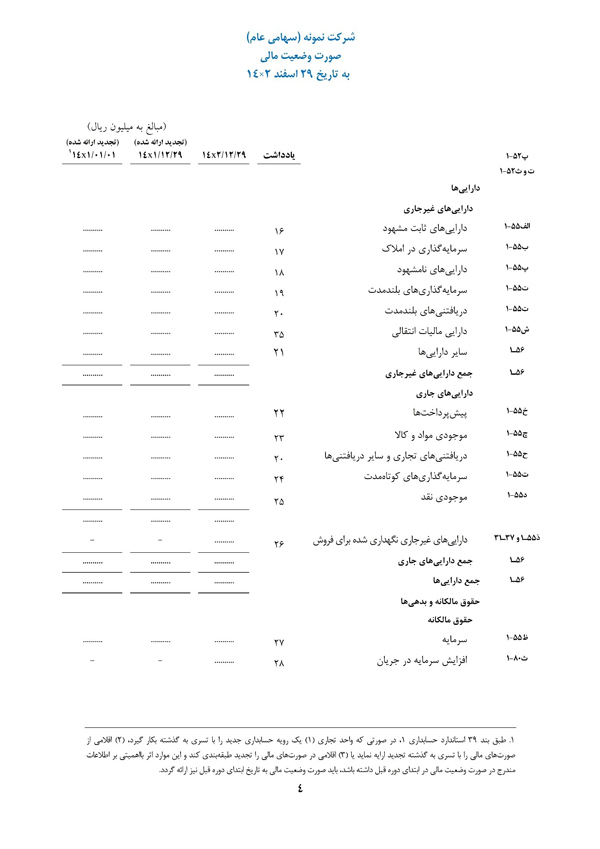

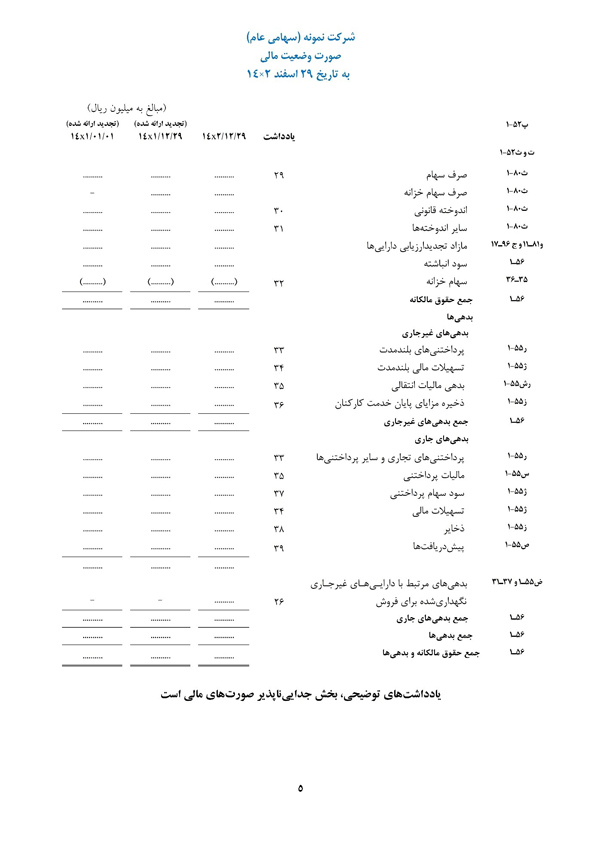

صورت وضعیت مالی (ترازنامه)

صورت وضعیت مالی در یک شرکت یا بنگاه اقتصادی بیان کننده وضعیت مالی و اقتصادی شرکت، میزان نقدینگی موجود در آن میزان بدهی ها و توان شرکت برای پرداخت آنها است. این نوع صورت مالی در استاندارد جدید به صورت گزارشی تهیه می شود و از حال T خارج شده است.

گزارش صورت جریان وجوه نقد

نوع دیگری از صورتهایمالی صورت جریان وجوه نقد است. این صورت مالی ورودیها و خروجی های جریان وجوه نقد را نشان میدهد و جزییات آن را بیان می کند. یعنی نشان میدهد پول از کجاها وارد و در کجاها خرج میشود.

اجزای اساسی یک صورت وضعیت مالی شامل چه مواردی است؟

داراییهای ثابت مشهود

این داراییها وجود خارجی داشته و ممکن است استهلاک پذیر یا استهلاک ناپذیر یا نقصان پذیر باشند. دارایی های ثابت مشهود استهلاک ناپذیر عمر نامحدود داشته و مانند زمین هستند، دارایی های ثابت مشهود استهلاک پذیر آنهایی هستند که عمر محدودی داشته و در اثر استفاده مستهلک میشوند مانند ماشین آلات و تجهیزات و لوازمی که در تولید کالا و خدمات مورد استفاده قرار می گیرند و دارایی های ثابت مشهود نقصان پذیر دارایی هایی هستند که در اثر مصرف کم شده یا تمام میشوند مانند ذخایر معادن، جنگل ها.

داراییهای ثابت نامشهود

این نوع دارایی ها وجود عینی و خارجی ندارند و نوعی حق معنوی و مالکیت معنوی هستند مانند حق اختراع، حق اکتشاف، امتیار انتشار و برخی دیگر. این دارایی ها برای تولید کالا و خدمات نگهداری شده و مورد استفاده قرار میگیرند. بیش از یک دوره مالی یا اصطلاحا چندین دوره مالی قابل استفاده هستند و البته تعیین عمر آنها و میزان استفاده ای که میشود از آنها کرد، دشوار است. در حسابداری دارایی های نامشهود رعایت اصل تعیین بهای تمام شده، تعیین سود و زیان ناشی از فروش آنها که از تفریق مبلغ دریافتی با ارزش دفتری بدست می آید و رعایت تطابق هزینه با درآمد ناشی از آن الزامی است و درستی محاسبات را تضمین میکند.

سرمایهگذاریها

هر گونه سرمایه گذاری های بلند مدت و یا کوتاه مدت که در آینده باعث افزایش دارایی های شرکت و یا بنگاه اقتصادی میشوند را گویند. این سرمایه گذاری های می تواند در بورس، خرید ملک یا زمین، توسعه شرکت و افزایش تولید و بسیاری دیگر باشد.

موجودی کالا و مواد

جزء دیگری از ترازنامه که بیان کننده میزان موجودی کالا و مواد اعم از مواد اولیه و غیره در سازمان است. این جز بیان کننده توان شرکت برای تولید و مراوده مالی یا خدماتی بوده و توان عملیاتی شرکت را پیش بینی میکند.

حسابها و سایر اسناد دریافتنی

حساب های دریافتنی مطالبات و طلب های شرکت از اشخاص و سایر شرکت ها و بنگاههای اقتصادی است. این حسابها ممکن است از فروش کالا ها و خدمات، پرداخت مساعده و وام به کارکنان و غیره ایجاد شده باشند. این حسابها اساسا ماهیت بدهکار داشته و در ستون بدهکاران ثبت خواهند خورد. خود این حساب ها انواع مختلفی هم دارند.

موجودی نقد

موجودی نقد در واقع وجوهی هستند که در بانک ها و موسسات یا صندوق ها سپرده گذاری شده اند و البته باید قابل دسترسی و برداشت برای مالک باشند. این موجودی به مدیران دید روشنی در خصوص فعالیت های مالی آینده خواهد داد.

حسابها و اسناد پرداختنی

اسناد پرداختنی تعهداتی است که شرکت در قبال دریافت کالا ، مواد اولیه یا خدمات به سایر شرکتها یا موسسات می دهد. اسناد پرداختنی می تواند انواع مختلفی داشته باشد.

ذخیره مالیات

شرکتها در پایان سال مالی بعد از انجام محاسبات و بدست اوردن سود و زیان خود باید ذخیره مالیات خود را بدست اورند و برای آن باید اصول خاصی را در نظر بگیرند.

ذخیره مزایای پایان خدمت پرسنل

این آیتم همان حق سنوات کارکنان بوده که در پایان هر سال با توجه به قانون باید محاسبه و در حساب بدهی ها ثبت شود البته این ذخیره می تواند پرداخت شده یا اینکه تا زمان تسفیه اشخاص در حساب بدهی های شرکت بماند.

بدهیهای بلند مدت

بدهیهای بلند مدت میتواند شامل وام های طولانی مدت، اسناد پرداختنی طولانی مدت و غیره باشد که سررسید آن بیش از یک سال مالی است.

سهم اقلیت

خالص داراییهای قابل انتساب به اقليت در تاريخ ترازنامه بايد به عنوان سهم اقليت در ترازنامه تلفيقی، در بخش حقوق صاحبان سرمايه ارائه شود.

سرمایه و اندوختهها

سرمایه و اندوخته ها هم همه ان سرمایه گذاری های بلند مدت و کوتاه مدتی است که به دارایی های شرکت می افزاید و می تواند در زمینههای مختلف صورت گرفته باشد.

حسابرسی صورتهای مالی با چه هدفی انجام میشود؟

- هدف اصلی اعتباردهی به صورتهای مالی است.

- مطابقت صورتهای مالی با استانداردها و قوانین و مقررات حسابرسی تعیین شده.

- کشف و بررسی اشتباهات سهوی یا عمدی در محاسبات و تهیه صورتهای مالی.

- برآورده کردن نیازهای اطلاعاتی برای سهامدارن، مدیران ارشد، دولت و ارگانهای مربوطه.

مزایای حسابرسی صورتهای مالی چیست؟

استفادهکنندگان صورتهای مالی هنگامی میتوانند به صورتهای مالی اتکا کنند که شخصی مستقل، ذیصلاح و بیطرف نسبت به میزان اعتبار این اطلاعات، نظر حرفهای ارائه کرده باشد. در سیستمهای اجتماعی-اقتصادی کنونی، وظیفه اظهارنظر نسبت به صورتهای مالی به حسابرسان مستقل، واگذارشده است.

حسابرسان مستقل با ایفای نقش اعتبار دهی به اطلاعات مالی، دارای موقعیتی منحصر به فرد و بسیار اساسی در جامعه هستند. امروزه، صورت مالی حسابرسی شده، روش پذیرفتهشدهای است که واحدهای اقتصادی نتایج عملیات و وضعیت مالی خود را بوسیله آن گزارش میکنند و احتمال وجود اشتباهات تصادفی، تخطی از اصول حسابداری، تعصب ناآگاهانه و تحریف عمدی در صورتهای مالی حسابرسی نشده، موجب شده است که این صورتها فاقد قابلیت اتکای لازم باشند.

حسابرسی صورتهای مالی توسط حسابرس منتخب هیات مدیره

این نوع حسابرسی با هدف بررسی صورتهای مالی و تایید یا رد آن انجام میشود. در این حسابرسی افراد ذیصلاح، متخصص و کارشناس در مورد ادعاهای مطرح شده در صورتهای مالی نظر خواهند داد و مطابقت آنها را با استانداردها و قوانین مالی و مالیاتی بررسی خواهند کرد. در واقع این فرایند باید به نوعی اعتبار دهی به اسناد و مدارک مالی شرکت منجر شود تا قابل استناد در امور مالیاتی و مالی باشد.

دستورالعمل نحوه انجام حسابرسی توسط حسابرس منتخب هيات مدیره

ماده 1: تعاريف مورد استفاده در اين دستور العمل عبارتند از:

- اصول و ضوابط حسابرسی: اصول متعارف در حرفه حسابرسی، استانداردها و آئين رفتار حرفهای جامعه حسابداران رسمی ايران است.

- مؤسسه: به كليه دانشگاهها و مؤسسات آموزش عالی، پژوهشی و فناوری اطلاق میشود.

- حسابرس: حسابرس يا مؤسسه حسابرسی است كه از ميان اشخاص حقيقی يا مؤسسات حسابرسی عضو جامعه حسابداران رسمی ايران انتخاب میشوند.

- صورتهای مالی: تراز و اسناد تنظيمی بر اساس دفاتر و مدارک حسابدارای مطابق آیيننامه مالی و معاملاتی است.

- ياداشتهای همراه صورتهای مالی: شامل كليه توضيحات، اسناد، مدارک و مستندات همراه اسناد و صورتهای مالی است.

ماده 2: هيات مدیره به منظور اعمال نظارت صحيح بر صورتهای مالی، حساب اموال و حصول اطمينان از قابل اعتماد بودن آنها در جهت حفظ منافع عمومی دولت به ترتيبی كه در اين دستورالعمل معين میشود از خدمات حسابرسی استفاده خواهد نمود.

ماده3: مؤسسه مكلف است در اجرای بند«ز»ماد«7»قانون تشكيل هيات امنای دانشگاهها و مؤسسات پژوهشی با رعايت مقررات مربوطه حسابرس خود را با تاييد و تصويب هيات امنا انتخاب نمايد.

تبصره: اشخاص حقيقی و حقوقی كه به هر نحوي از انحاء از محل ارائه مشاوره يا خدمات مالي و يا مشابه آن به مؤسسه قبلاً منتفع شده باشند، نمی توانند به عنوان حسابرس انتخاب شوند.

ماده 4: حسابرس مكلف است در گزارش حسابرسی خود كه با رعايت مصوبات هيات امنای مربوطه و در چهار چوب آیيننامه مالی و معاملاتی مؤسسه و طبق اصول و ضوابط حسابرسی تهيه میشود، نسبت به بررسی حسابها و صورتهای مالی اقدام نموده و در گزارش خود نسبت به موارد ذيل صراحتاً اظهار نطر نمايد:

- رعايت قوانين و مقررات مالی مصوب هيات امنای مؤسسه، مقررات مالياتی و ساير قوانين و مقررات ناظر بر فعاليت مالی مؤسسه مورد رسيدگی.

- تطبيق عمليات مالی با بودجه تفصيلي و اصلاحيههاي آن، مصوب هيات امنای مؤسسه با استفاده از كليه فرم های بودجه تفصيلی ابلاغی از سوی وزارت علوم، تحقيقات و فناوری.

- نحوه ارايه وضعيت مالی و نتايج عمليات مؤسسه مورد رسيدگی در صورتهای مالی و اظهار نظر نهايی مطابق با طبقهبندی چهارگانه حسابرسی(شامل: به نحو مطلوب، مشروط، محدود، مردود)مطابق با دستورالعمل جامعه حسابداران رسمی ايران.

- رعايت اصول و ضوابط حسابداری در تهيه و ارايه صورتهای مالی و يادداشتهای همراه صورتهای مزبور.

تبصره: هرگاه حسابرس در جريان رسيدگی، به هرگونه تخلف از مقررات موضوع اين ماده از ناحيه مؤسسه برخورد نمايد، مكلف به انعكاس موارد در گزارش خود خواهد بود.

ماده 5: حسابرس در صورت درخواست موسسه مزبور مكلف است علاوه بر گزارش موضع ماده«4»اين دستورالعمل، گزارش حسابرسی مالياتی جداگانهای را مشابه نمونه ارائه شده از طرف وزارت امور اقتصادی و دارايی تنظيم نموده و جهت تسليم به حوزه مالياتی مربوطه در اختيار مودی قرار دهد. گزارش اخير الذكر بايد متضمن«اظهار نظر نسبت به دفاتر قانونی يا سيستم رايانهای طبق قوانين مالياتی باشد».

ماده 6: كليه صفحات گزارش حسابرس میبايست متضمن نام و نام خانوادگی و شماره عضويت حسابرس بوده و با مهر و امضای وی به تاييد برسد. رعايت اين موضوع در مورد مؤسسات حسابرسی به گونهای است كه حداقل امضای يكی از شركا به همراه مهر مؤسسه در ذيل نام و نام خانوادگی و شماره عضويت وی در تمای صفحات موجود باشد.

ماده 7: مؤسسه مكلف است در ازای استفاده از خدمات حسابرسی موضوع اين دستور العمل، با حسابرس قرارداد منعقد نموده و حق الزحمه ناشی از آن را از محل اعتبارات مؤسسه برابر ضوابط مربوطه با تاييد هيات امنا پرداخت نمايد.

ماده 8: حسابرس میبايست با هماهنگی قبلی رئيس مؤسسه، به امور مالی واحدهای مؤسسه مربوطه مراجعه و نسبت به انجام حسابرسی اقدام نمايد. بديهی است اين حسابرسی میتواند در طول دوره مالی نيز انجام شود.

تبصره: حسابرسی بايد به گونهای انجام شود كه خلل يا توقفی در انجام امور مالی مؤسسه ايجاد نكند.

ماده 9: مطابق آیيننامه مالی و معاملاتی مصوب هيات امنا، صورت حسابهای نهایی و تفصيلی سالانه، حاوی كليه ضمايم و مدارک، طی مهلت مقرر در آیيننامه مالی و معاملاتی مؤسسه برای رسيدگی و تهيه گزارش به حسابرس تسليم شود و تسهيلات لازم نيز برای انجام وظايف حسابرسی فراهم آيد.

ماده 10: حسابرس مكلف است گزارش حسابرسی را با رعايت استانداردهای حسابرسی و اظهار نظر نسبت به عملكرد مالی مؤسسه، حداكثر تا پايان مرداد سال بعد، از طريق رئيس مؤسسه به هيات امنا تسليم نمايد.

اين دستور العمل در 10 ماده و 3 تبصره تنظيم و در تاريخ 11/1/86 به تصويب هيات امنای دانشگاههای منطقه شمال شرق كشور رسيده كه پس از تاييد و ابلاغ وزير علوم، تحقيقات و فناوری لازمالاجراست و از اين تاريخ كليه مقررات مغاير با آن ملغیالاثر است.

با توجه به مطالب گفته شده، تهیه صورت های مالی امری تخصصی است که بدون کمک متخصصان باتجربه در حوزه حسابرسی و حسابداری، قادر به انجام آن نخواهیم بود و باتوجه به حسابرسی حسابرسان مستقل، در صورت بروز کوچکترین اشتباه که ممکن است در اثر ناآگاهی اتفاق بیفتد، عواقب سنگین و جرائم مالی در پی خواهد داشت، بنابراین بهتر این است که برای کسب اطلاعات کافی و یا حتی تعریف پروژه حسابرسی از مشاورین کاربلد راهنمایی های لازم را دریافت نمایید. برای دریافت مشاوره حسابرسی تلفنی و آنلاین می توانید از طریق سایت کارمنتو برای هزینه حسابرسی صورتهای مالی مقرون به صرفه و کیفیت بالا اقدام کنید.

حسابرسی صورتهای مالی یک فرآیند بسیار حیاتی و حساس است که به عنوان یک ابزار ارزیابی کیفیت در اطلاعات مالی شرکتها بهکار میآید. حق الزحمه حسابرسی صورتهای مالی، نرخ خدمات حسابرسی، و عرضه خدمات حسابرسی از جمله موارد کلیدی در این زمینه هستند که برای شرکتها و مؤسسات اهمیت ویژهای دارند. انتخاب نرخ حق الزحمه خدمات حسابرسی با دقت و شفافیت، میتواند به بهبود کیفیت حسابرسی و افزایش اعتبار شرکت کمک کند. از این رو، ثبت درخواست حسابرسی با توجه به حق الزحمه حسابرسی در صورتهای مالی امری حیاتی است که در پیشرفت و رشد سالم شرکتها نقش مهمی دارد که کارمنتو در این زمینه در کنار شماست.

سوالات متداول

مطالب مرتبط با حوزه مالی و مالیاتی

مالیات وسایل پزشکی چند درصد است؟ آیا مشمول معافیت می شود؟

ویرایش اطلاعات پرونده مالیاتی اشخاص حقیقی و حقوقی چگونه است؟