ماده 131 ق م م درمورد مالیات بر درآمد اشخاص حقیقی است. بر خلاف اشخاص حقوقی که یک نرخ مالیات بر درآمد ثابت دارند (25% درآمد مشمول مالیات)، مالیات درآمد اشخاص حقیقی به نسبت درآمدشان متغیر خواهد بود. در ضمن معافیت مالیاتی سالانه برای اشخاص حقیقی مبلغ 1.200.000.000 ریال می باشد.

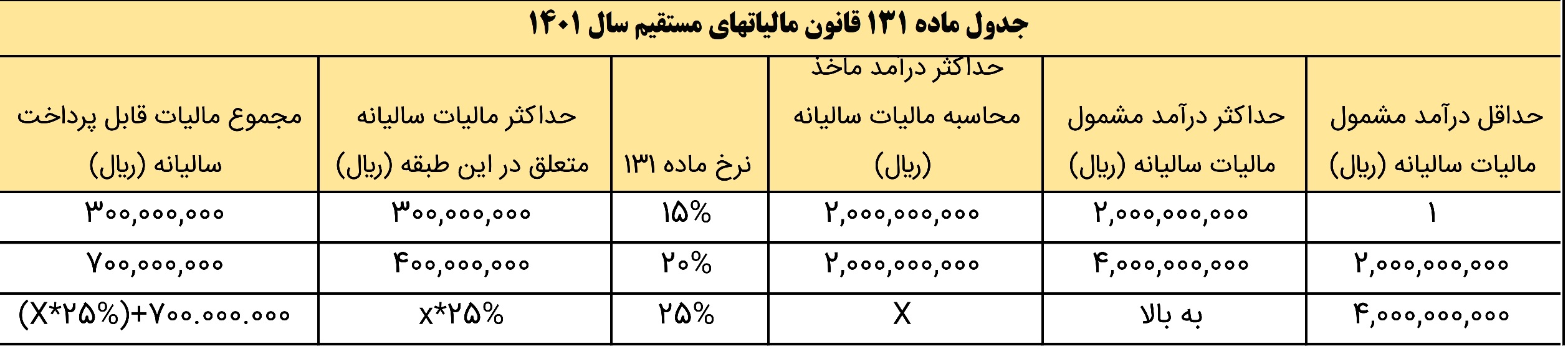

ماده 131 قانون مالیاتهای مستقیم برای سال 1401

جدول ماده 131 قانون مالیاتهای مستقیم بر اساس نرخهای جدید این ماده قانونی (مصوب 1401/5/9) به شرح زیر است:

تصور کنید که سود خالص درآمد شما در یک سال (به عنوان یک شخص حقیقی صاحب کسبوکار) 640 میلیون تومان باشد. چقدر باید مالیات بپردازید؟ در این صورت پس از کسر معافیت مالیاتی (640-120=520میلیون تومان) احتساب مالیات برای 200 میلیون درآمد شما 15%، برای 200 میلیون بعدی 20% و برای 120 میلیون بعدی (که از 400 میلیون تومان گذشته) 25% که جمعا مبلغ 100.000.000 تومان مالیات شما خواهد شد.

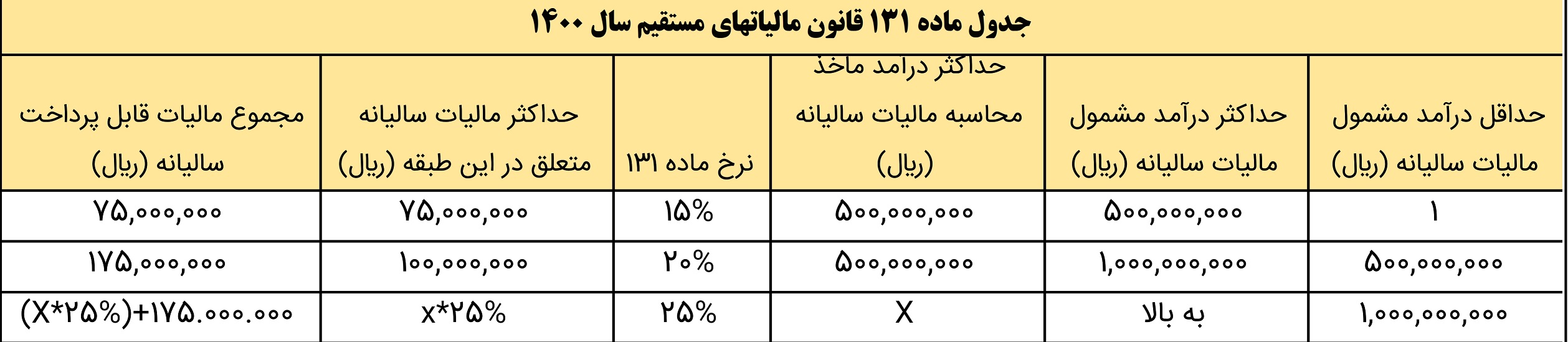

ماده 131 قانون مالیات های مستقیم برای سال 1400

تبصره ماده 131 قانون مالیاتهای مستقیم (الحاقی ۱۳۹۴/۰۴/۳۱)- به ازای هر ده درصد (۱۰ %) افزایش درآمد ابرازی مشمول مالیات اشخاص موضوع ماده 131 ق.م.م نسبت به درآمد ابرازی مشمول مالیات سال گذشته آنها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخهای مذکور کاسته میشود. شرط برخورداری از این تخفیف تسویه بدهی مالیاتی سال قبل و تسلیم اظهارنامه مالیاتی مربوطه در مهلت اعلام شده از سوی سازمان امور مالیاتی است.

دستورالعمل و بخشنامه ماده 131 قانون مالیاتهای مستقیم

ابلاغ دادنامه شماره ۹۹۰۹۹۷۰۹۰۵۸۱۱۳۰۸ مورخ ۱۳۹۹/۱۰/۱۳ هیات عمومی دیوان عدالت اداری مبنی بر ابطال قسمت اخیر جزء ۳ بند (ب) بخشنامه شماره ۲۰۰/۹۶/۱۵۸ مورخ ۱۳۹۶/۱۲/۰۷

به پیوست تصویردادنامه شماره 9909970905811308 مورخ 1399/10/13 هیات عمومی دیوان عدالت اداری مبنی بر ابطال قسمت اخیر جزء 3 بند (ب) بخشنامه شماره 200/96/158 مورخ 1396/12/07 جهت اجرا ابلاغ می گردد.

بنابراین جزء 3 بند (ب) بخشنامه مذکور به شرح ذیل خواهد بود :

در صورتی که اشخاص حقیقی صاحبان مشاغل در یک محل دارای تغییر شغل باشند، این تخفیف نرخ با احراز سایر شرایط قابل اعمال است.

محمود علیزاده

معاون حقوقی و فنی مالیاتی

شماره:210/99/87

ابلاغ ارزش اجاری عملکرد سال ۱۳۹۴ املاک شهر تهران (مناطق ۲۲ گانه)

مصوب کمیسیون تقویم املاک موضوع ماده 64 قانون مالیاتهای مستقیم

در اجرای مقررات تبصره 2 ماده 54 قانون مالیات های مستقیم مصوب اسفند ماه 1366 و اصلاحیه های بعدی آن، به پیوست لوح فشرده (CD) ارزش اجاری املاک شهر تهران (مناطق22 گانه)، حاوی صورتجلسه کمیسیون تقویم املاک موضوع ماده یادشده به انضمام ضوابط اجرایی و جداول ارزش اجاری املاک مزبور که به تصویب کمیسیون موصوف رسیده است، جهت اجراء برای عملکرد سال 1394 ابلاغ می گردد.

مزید اطلاع، مجموعه ارزش اجاری املاک شهر تهران (مناطق 22 گانه) عملکرد سال 1394 در دست چاپ می باشد که به محض چاپ، جهت بهره برداری ارسال خواهد شد.

خاطر نشان می سازد، نرخ مالیاتی جهت محاسبه مالیات بر درآمد اجاره املاک اشخاص حقیقی برای عملکرد سال 1394 نرخ ماده 131 قانون مالیات های مستقیم مصوب 27-11- 1380، قبل از اصلاحیه 31-4-1394 می باشد.

مسئولیت نظارت بر حسن اجرای مفاد این بخشنامه بر عهده مدیران کل امور مالیاتی مستقر در مناطق 22 گانه شهر تهران خواهد بود.

سید کامل تقوی نژاد

رییس کل سازمان امور مالیاتی کشور

شماره:200/95/26

ارسال رأی هیأت تخصصی اقتصادی، مالی و اصناف دیوان عدالت اداری

در خصوص رد خواسته ابطال بخشنامه شماره ۷۲۰۴/۲۰۰/ص مورخ ۱۳۹۲/۴/۲۳ موضوع دادنامه شماره ۲۲۵ مورخ ۱۳۹۴/۶/۳۰

به پیوست تصویر رأی هیأت تخصصی اقتصادی، مالی و اصناف دیوان عدالت اداری مبنی بر رد خواسته ابطال بخشنامه شماره 7204-200/ص مورخ 23-4-1392 این سازمان بدین مضمون که :

«بخشنامه شماره 7204-200/ص مورخ 23-4-1392 در تبیین بند یک ماده واحده قانون فهرست نهادها و موسسات عمومی غیر دولتی مصوب 29-04-1373 مواد 85 و 87 و 131 و 182 و 242 و ماده 243 قانون مالیاتهای مستقیم و قوانین بودجه سالهای 92 و 91 و 90 و 89 و 88 کل کشور و مواد 117 و 5 قانون مدیریت خدمات کشوری و ماده 5 قانون محاسبات عمومی کشور و ماده 52 قانون برنامه پنج ساله پنجم توسعه جمهوری اسلامی ایران و شیوه های اجرایی آن بوده لذا خلاف قانون و خارج از اختیارات نبوده و به استناد بند(ب) ماده 84 قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب 1392 رای به رد شکایت صادر و اعلام می کند » جهت اطلاع و بهره برداری لازم ارسال می گردد.

علی عسکری

رییس کل سارمان امور مالیاتی کشور

شماره:87-94-200

")