مالیات و قوانین رسیدگی و پرداخت آن توسط مودیان، یکی از مهمترین قوانینی است که عموم مرد باید نسبت به جزییات آن، اطلاعات کافی و لازم را داشته باشند. پس از اینکه نسبت به تکمیل اظهارنامه مالیاتی خود اقدام میکنید و مدارک لازم را در سامانه مورد نظر اداره مالیات کشور قرار میدهید، کارشناسان سازمان، اطلاعات مودی را بررسی کرده و طی برگ تشخیص مالیات، بهصورت حضوری و یا از طریق درگاه ملی خدمات مالیات، به اطلاع شما میرساند.

درواقع این برگه نشان میدهد که براساس اطلاعات ارائهشده توسط شما و سازمانهای ذیربط، چه میزان مالیات به شما تعلق میگیرد. بنابراین ضروری است که به اطلاعات موجود در این برگه واقف باشید تا بتوانید در صورت نیاز نسبت به انجام مراحل اعتراض به برگ تشخیص مالیاتی اقدامات لازم را انجام دهید.

برگه تشخیص مالیات چیست؟

برگه ارزیابی مالیات بر درآمد اشخاص حقیقی انفرادی و یا برگه ارزیابی عمومی مالیاتی، نامهای دیگری است که به برگه تشخیص مالیات اطلاق میشود و اطلاعات موجود در آن، در نتیجه مدارکی است که مودی در هنگام ثبت اظهارنامه مالیاتی خود درج کرده است. این برگه، بهعنوان سندی برای محاسبات مالی است که از سوی کارشناسان اداره مالیات کشور، بهدنبال بررسی درامد و هر چیزی که مودی، مشمول قانون مالیاتهای مستقیم اداره مالیات و دارایی کشور میشود، ارائه خواهد شد. براساس قوانین سازمان مالیات کشور، شما میتوانید اعتراض به برگ تشخیص مالیاتی که تعیین شده است را انجام دهید و نسبت به کاهش مبلغ قابل پرداخت اعلامشده، اقدام نمایید. در ادامه، راجع به جزییات بیشتر نحوه ثبت اعتراض به برگ تشخیص مالیاتی و انواع آن صحبت میکنیم.

انواع برگه تشخیص مالیاتی کدامند؟

براساس اینکه مودیان مالیاتی نسبت به چه نوع کار و درآمدی، فرم اظهارنامه مالیاتی خود را تکمیل و ارسال میکند، نوع خاصی از برگ تشخیص مالیات برای او صادر میشود که دارای چارچوب و محاسبات مختلفی است. طبق قانون سازمان مالیات و دارایی کشور، سه نوع برگه تشخیص مالیات وجود دارد که عبارتاند از:

1. برگه تشخیص مالیات حقوق

این نوع برگه تشخیص مالیات، متعلق به صاحبان کسبوکار است که در مجموعه خود یک یا چندین پرسنل کارمند و کارگر دارند. این افراد باید نسبت به تکمیل اطهارنامه مالیاتی، مبنی بر بیمه تامین اجتماعی تمامی پرسنل و همچنین میزان حقوق اعطاشده به هر یک از آنها را قید کنند. برگ تشخیص مالیات حقوق برای این موارد، صادر میشود.

2. برگه تشخیص مالیات تکلیفی

براساس قانون مالیاتهای مستقیم، تمام افراد مشمول به پرداخت مالیات، باید نسبت به تکمیل اظهارنامه خود مبنی بر عملکرد مالی خود را طی صورت حسابهای بانکی، به سازمان مربوطه، ارائه دهند. اعتراض به برگ تشخیص مالیات تکلیفی، میتواند براساس این باشد که میزان درآمد حاصلشده طبق صورت حسابهای بانکی، خالص نیست و برای تهیه مواد یا ابزار خاصی صرف میشود و شما واسطه هستید.

3. برگه تشخیص مالیات عملکرد

برگ تشخیص مالیات بر عملکرد، بهعنوان یک فهرست کامل از میزان بدهیهای سابق مودی به سازمان امور مالیاتی کشور، صادر میشود. این کار با بررسی و اعتبارسنجی کارشناس سازمان، نسبت به سایر اظهارنامههای مالیاتی مودی و مستندات موجود، صورت میگیرد. اعتراض به برگ تشخیص مالیات عملکرد میتواند با محاسبات افراد مشمول مالیات و ارائه آن پس از انجام مراحل اعتراض به برگ تشخیص مالیاتی، انجام شود.

ماده مربوط به برگ تشخیص مالیات

براساس آنچه که در ماده 237 قانون مالیات مستقیم قید شده است، کارشناس سازمان که اظهارنامه مودی را بررسی کرده و نسبت به ارائه برگ تشخیص مالیات وی اقدام میکند، باید بهشکلی تنظیم شود که تمام فعالیتها و اقدامات مودی که طبق مستندات اظهارنامه، مشمول مالیات میشود، کاملا صریح و گویا باشد. بر این اساس، چنانچه مودی، مایل باشد نسبت به پیگیری اعتراض به برگ تشخیص مالیاتی اقدام کند، کارشناسی که زیر برگ تشخیص مالیاتی را امضا کرده است، موظف است تمام مراحل و جزییات گزارشی را که طبق آن مودی، مشمول مالیات شده است را ارائه دهد.

مراحل صدور و ابلاغ برگ تشخیص مالیات چگونه است؟

زمانی که مودی نسبت به تکمیل و ارائه برگه اطهارنامه مالیاتی خود اقدام میکند، سازمان تا مدت حداکثر 1 سال فرصت دارد تا مدارک و مستندات موجود را بررسی کرده و برگ تشخیص مالیات را صادر کند. این برگه صادرشده موقتی خواهد بود و هم امکان تغییر از سوی سازمان وجود دارد و هم شرایطی برای اعتراض به آن توسط مودی، تعریف شده است. اینکه مهلت اعتراض به برگ تشخیص مالیات چند روز است؟ و مراحل آن به چه ترتیبی است را ادامه بررسی میکنیم.

نحوه ابلاغ برگ تشخیص مالیات

پس از اینکه سازمان امور مالیات و دارایی کشور؛ اظهارنامههای مالیاتی مودی را دریافت و بررسی کرد، برگه تشخیص مالیات وی را در سامانه مشاهده برگ تشکیل مالیاتی درج میکند. مودی میتواند با دریافت این برگه و بررسی جزییات قیدشده در آن، چنانچه نسبت به میزان مالیات خود اعتراضی دارد، آن را در مهلت ابلاغ برگ تشخیص مالیاتی اعلامشده از سوی سازمان، به مراجعه مربوطه، ابلاغ کند.

نحوه دریافت برگ تشخیص مالیاتی

یکی از سادهترین مراحل برای دریافت برگ تشخیص مالیاتی، مراجعه به سایت my.tax.gov.ir و درج اطلاعات کاربری مودی است. پس از ورود به این سایت، در صفحه اصلی، کد کلی خود را وارد کنید و پس از درج کد امنیتی نشان دادهشده در تصویر، یک شماره 6 رقمی یک بار مصرف برای شما ارسال میشود که باید در کادر مربوطه آن را وارد کنید. پس از آن از طریق منوی سمت راست سایت، وارد سامانه ابلاغ الکترونیک شوید تا برگ تشخیص مالیاتی خود را دریافت کنید. در این بخش، تمام ابلاغیههای مودی قرار گرفته است و با انتخاب گرینه مشاهده، میتوانید نسبت به بررسی آن اقدام کنید.

مهلت پرداخت برگ تشخیص مالیات

مهلت اعتراض به برگ تشخیص مالیات چند روز است؟ پرسشی مهم و ضروری که ندانستن پاسخ آن میتواند شما را با چالشهای مالیاتی روبهرو کند. براساس قوانین سازمان امور مالیات و دارایی کشور، مودیان تا 30 روز پس از ابلاغ برگ تشخیص مالیات فرصت دارند تا نسبت به اعتراض به آنچه از سوی سازمان برای پرداخت مالیات توسط مشمولین اعلام شدهاست، اقدام کنند. توجه داشته باشید که این 30 روز از زمانی که برگه توسط سازمان در سامانه مذکور ارائه شدهاست محاسبه میشود نه از زمان مشاهده برگه توسط کاربر.

اگر مودی در مدت زمان تعیینشده، نسبت به برگ تشخیص مالیات خود اعتراضی نداشته باشد، برگ مذکور قطعی خواهد شد. بنابراین طبق ماده 238 مالیات مستقیم و ماده 239 قانون مالیات مستقیم کشور، اگر اعتراضی وجود نداشته باشد، طی این زمان 30 روزه، مودی باید نسبت به مهلت پرداخت برگ تشخیص مالیاتی توجه داشته و مالیات خود اقدام کند.

استعلام برگ تشخیص مالیات

مودیانی که اظهارنامه خود را در موعد مقرر، به سازمان امور مالیاتی ارسال کردهاند، میتوانند با ورود به سامانه مذکور و درج اطلاعات لازم، به پرتال کاربری خود مراجعه کرده و برگ تشخیص مالیات صادرشده از سوی این نهاد را مشاهده کنند. چنانچه نسبت به آنچه که در این برگه قیدشده است و محاسبات کارشناس اعتراض داشته باشند، میتوانند با تکمیل فرم اعتراض به برگ تشخیص مالیاتی، نسبت به تغییر و کاهش میزان مالیات پرداختی خود اعتراض کنند.

احتمال تغییر در برگه تشخیص مالیاتی

براساس قانون مالیاتهای مستقیم، زمانی که مودی در اظهارنامه خود فعالیتهای تجاری، معاملاتی و یا درآمدی خود را کتمان کرده و اعلام نکرده باشد، سازمان امور مالیاتی میتواند در موعد مقرر، نسبت به تغییر در برگه تشخیص مالیات اقدام کند. قابل توجه است که حتی اگر سازمان برگه قطعی مالیاتی را ابلاغ کرده باشد و مودی نیز در زمان تعیینشده آن را پرداخت کرده باشد، سازمان میتوان تا مدت 5 سال، ابلاغیه جدیدی براساس یافتههای خود مرتبط با همان برگه، به مودی اعلام کند.

برگ تشخیص مالیات بر درآمد اشخاص حقیقی انفرادی

تمام افراد حقیقی و حقوقی که مشمول پرداخت مالیات بر درآمد هستند، برای آنها برگ تشخیص مالیات صادر میشود. از آنجایی که هم اشخاص حقیقی و هم حقوقی مشمول، موظف به پرداخت مالیات هستند، بنابراین برگ تشخیص مالیات برای درآمد نیز به دو دسته حقیقی و حقوقی تقسیم میشود. مودیانی که نسبت به پرداخت اقدام میکنند، ممکن است شریک داشته باشند که بر این اساس، به دو دسته افرادی و اشتراکی تقسیم میشوند.

حال اگر شخص حقیقی بهصورت انفرادی مشمول پرداخت مالیات برای درآمد باشد، برگ تشخیص اشخاص حقیقی انفرادی را میتواند از درگاه مذکور مشاهده و چنانچه مایل بود نسبت به اعتراض به برگ تشخیص مالیاتی اقدام کند. برگ تشخیص مالیات اشخاص حقوقی نیز به همین ترتیب صادر خواهد شد.

اعتراض به برگه تشخیص مالیاتی

پس از صدور برگه تشخیص مالیات از سوی سازمان مالیات و دارایی کشور، مودیان میتوانند از طریق سامانههایی مانند سامانه مودیان مالیاتی و سامانه مودیان پایانه های فروشگاهی، سامانه پرداخت قبوض مالیاتی و همچنین درگاه ملی سازمان امور مالیاتی، آن را دریافت کنند. اگر مشمولان مالیاتی، پس از مشاهده برگه، به هر کدام از موارد درجشده در آن که منجر به احتساب مالیات شدهاست، اعتراضی داشته باشند، میتوانند در موعد مقرر نسبت به آن اقدام نموده، در غیر این صورت، برگه تشخیص مالیاتی از سوی سازمان تایید و قطعی و آماده پرداخت خواهد شد.

نکته حائز اهمیت این است که حتی میتوانید نسبت به برگ تشخیص مالیاتی قطعی نیز اعتراض کنید؛ اما مراحل پیچیدهتری را باید دنبال کنید. بنابراین بهتر است که در همان فرصت اولیه، برگه را بهدقت مطالعه و نسبت به نحوه اعتراض به برگ تشخیص مالیاتی اقدام نموده و آن را ثبت کنید.

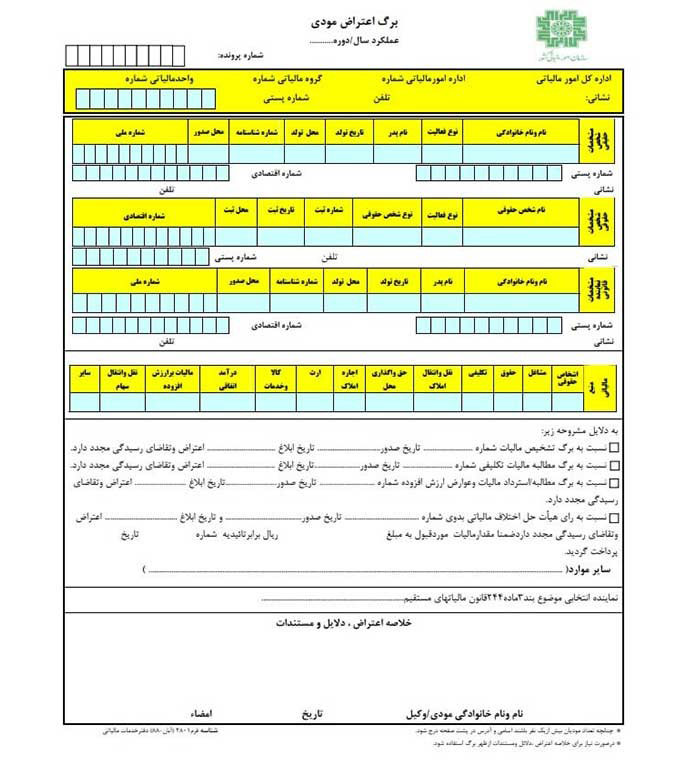

نمونه فرم اعتراض به برگ تشخیص مالیاتی

یک نمونه فرم اعتراض به برگ تشخیص مالیاتی وجود دارد که مودی میتواند نسبت به تکمیل و ارسال آن در موعد مقرر 30 روزه پس از صدور برگه، اقدام کند.

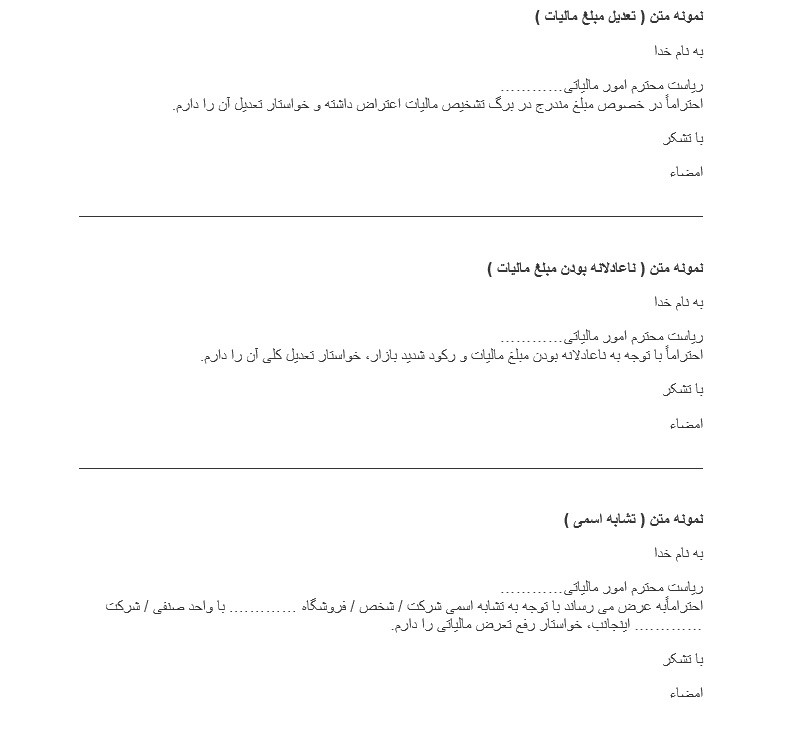

متن نامه اعتراض به برگه تشخیص مالیاتی

چنانچه میخواهید نسبه به اعتراض به برگ تشخیص مالیاتی اقدام کنید، یک نمونه متن اعتراض به برگ تشخیص مالیاتی در این قسمت قرار داده شدهاست که میتوانید از آن، استفاده کنید.

اعتراض الکترونیکی به برگ تشخیص مالیاتی

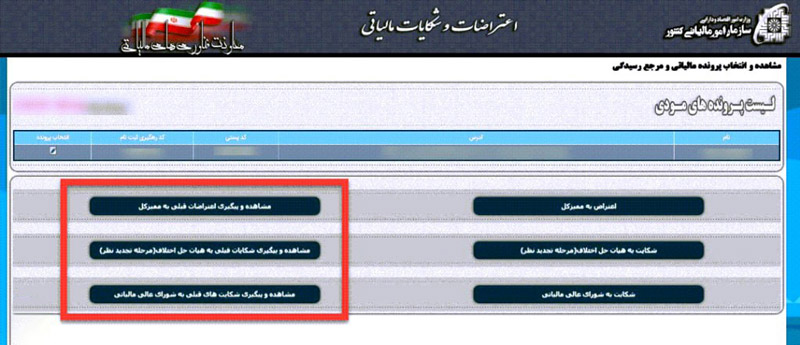

برای ثبت اعتراض به برگ تشخیص مالیات باید وارد سامانه دریافت برگ تشخیص مالیاتی my.tax.gov.ir شده و کد ملی، کد امنیتی و رمز عبور یکبار مصرف 6 رقمی پیامکشده را درج کنید. پس ورود به پرتابل کاربری خود، از منوی سمت راست روی گزینه درخواستها کلیک کرده و مراحل اعتراض به برگ تشخیص مالیاتی در سامانه را طی کنید. برای این کار باید گزینه ثبت اعتراضات و شکایات را انتخاب کنید سپس پرونده مالیاتی که نسبت به آن اعتراض دارید را انتخاب کنید. سپس گزینه اعتراض به ممیز مالیاتی کل را انتخاب کرده و در نهایت شماره برگ تشخیص مالیاتی مورد نظر را وارد و اطلاعات و اعتراض خود را ثبت کنید.

مشاهده برگ تشخیص مالیات در سامانه اعتراض مالیاتی

با مراجعه به سایت امور مالیاتی مودیان میتوانید با واردکردن کدملی و دیگر اطلاعات خواستهشده، به پروفایل کاربری خود بروید و از منوی سمت راست برگ تشخیص مالیاتی خود را مشاهده کنید.

مهلت اعتراض به برگ تشخیص مالیاتی

پس از ابلاغ برگ تشخیص مالیات از سوی کارشناس سارمان امور مالیات و دارایی کشور، 30 روز فرصت دارید تا با بررسی جزییات مندرجات موجود در برگه از امکان دریافت مشاوره آنلاین تلفنی کارمنتو بهره برده و نسبت به مالیات وضعشده خود اعتراض کنید.

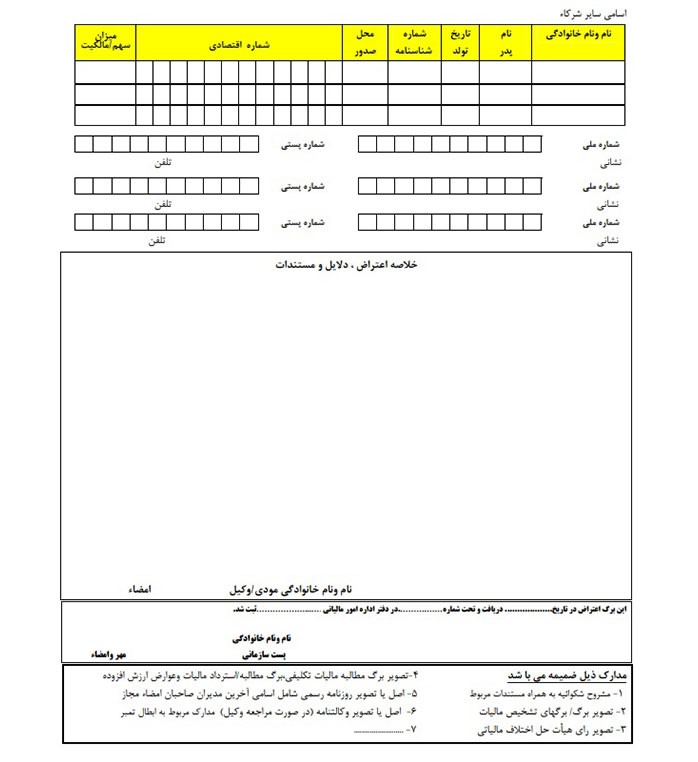

اسناد و مدارکی که باید همراه اعتراض برگ تشخیص مالیاتی ارائه شود

مدارکی که باید هنگام ثبت اعتراض خود در سامانه الکترونیکی اعتراض به برگ تشخیص مالیاتی درج کنید عبارتاند از:

- کارت ملی شخص حقیقی و تکمیل فرم شکایت نامه؛

- ثبت شکایت نامه توسط نماینده شخص حقوقی که به همراه مهرشرکت و تصویر روزنامه رسمی است؛

- تصویر وکالتنامه معتبر و فیش واریزی حق تمبر وکیل، در صورتی شخص حقیقی یا حقوقی دارای وکیل باشد، به همرات کارت ملی وکیل؛

- تصویر رای اداره مالیات که مورد اعتراض است(تاریخ صدور و مهلت اعتراض را مشخص میکند).

نکات مهم در زمان اعتراض به برگ تشخیص مالیاتی

اشراف کامل به مسائل حقوقی و درج صحیح مستندات مشمول مالیات از سوی مودی دارای اهمیت بالایی است که اگر بهدرستی انجام نشود، میتواند شما را به سمت پرداخت مالیاتهای سنگین، هدایت کند. همین موضوع برای اعتراض به برگ تشخیص مالیاتی نیز صدق میکند. بنابراین اگر دانش کافی و لازم برای اعتراض و ارائه مستندات ندارید، بهتر است از یک تیم حقوقی و وکیل باتجربه کمک بگیرید. این امر خصوصا برای افراد حقوقی دارای کسبوکار گسترده، از اهمیت بالایی برخوردار است.

وجود یک پلتفرم جامع ویژه مشاور و کارفرما و امکان دریافت مشاوره فوری در هر جای ایران در لحظه و زیر یک دقیقه در کارمنتو این شرایط را فراهم میکند تا بتوانید مراحل ثبت و اعتراض قانونی مالیات خود را به ثمر برسانید.

مراجع رسیدگی کننده به اعتراض به برگه تشخیص مالیاتی

سازمان امور مالیاتی و دارایی کشور موظف است که میزان مالیات مشمولین را براساس قوانین و ضوابط تعیین و بررسی کند و آن را به مودیان ابلاغ کند. چنانچه پس از ابلاغ، مودی به برگ تشخیص مالیات معترض باشد، میتواند از طریق سامانه اعتراض به برگ تشخیص مالیاتی الکترونیکی سازمان و با ارائه مدارک و اسناد، اعتراض خود را در موعد مقرر ثبت کند.

مسئول مربوطه که برگ تشخیص مودی را صادر کرده است، موظف است که اسناد و مدارک را بررسی نموده و رد یا صلاحیت آنها را برای تغییر برگ تشخیص مالیاتی عنوان کند و در نهایت پرونده را برای تشکیل پرونده مالیاتی به هیئت حل اختلاف ارجاع دهد. هر هیئت حل اختلاف تجدید نظر از سه نفر با عناوین زیر تشکیل شده است:

- نمایندهی سازمان امور مالیاتی کشور

- یک قاضی شاغل یا بازنشسته. در صورتی که قاضی بازنشسته دارای شرایط موردنظر سازمان در شهرستانها یا مراکز استانها وجود نداشته باشد، سازمان امور مالیاتی کشور درخواست میکند تا، رئیس قوه قضائیه، یک قاضی شاغل را برای عضویت در هیئت حل اختلاف تجدیدنظر، معرفی کند.

- سازمان امور مالیاتی فرد نمایندهای از اتاق بازرگانی و منابع معادن یا اتاق جامعه حسابداران رسمی و یا اتاق تعاون، همچنین فردی از مجامع حرفهای یا تشکلهای صنفی یا شورای اسلامی شهر یا یه انتخاب خود مودی، براساس فعالیت و موضوع مشمولیت مودی، انتخاب میکند.

وظیفه هیئت حل اختلاف تجدید نظر در مورد اعتراض به برگه تشخیص مالیاتی

وظیفه هیئت حل اختلاف تجدیدنظر که شامل افرادی است که در بخش قبلی معرفی شد، دارای وظایف زیر هستند:

- رسیدگی تجدیدنظر از آرای هیئتهای بدوی: هیئت حل اختلاف مالیاتی تجدیدنظر، مرجعی صالح و مورد تایید است که امور رسیدگی به آرای قابل تجدیدنظر هیئتهای بدوی حل اختلاف مالیاتی را انجام میدهد.

- رسیدگی به شکایات موضوع تبصره ۵ ماده ۲۴۷: شکایات کتبی مودیان مالیاتی از آرایی که از سوی هیئتهای حل اختلافات مالیاتی در زمان تصویب این ماده 247 مالیات مستقیم و در مهلت قانونی مذکور به مراجع مالیاتی مربوط تسلیم شده است، باید توسط سازمان امور مالیاتی بررسی شود و این امر بر عهده هیئتهای حل اختلاف مالیاتی تجدیدنظر است.

- رسیدگی تجدیدنظر از آرا مربوط به اختلافات ناشی از قانون مالیات بر ارزش افزوده: آرایی که هیئت حل اختلاف در مورد برخی از احکام مقرر در قانون مالیات های مستقیم، ازجمله ماده 216 مالیات مستقیم این قانون نسبت به قانون مالیات بر ارزش افزوده صادر میکند، قابل اعتراض بوده و براساس ماده 33 قانون مالیات بر ارزش افزوده، هیئت تجدیدنظر، مرجع رسیدگی به آن است.

برگه تشخیص مالیات چه فرقی با برگ قطعی مالیات دارد؟

برگه تشخیص مالیات که از سوی سازمان، در سامانه مذکور درج میشود و براساس اظهارنامه مالیاتی مودی است، قطعی نیست و در این مرحله، برگ تشخیص بهنوعی بدوی است. یعنی اینکه میتواند هم از سوی سازمان و هم از سوی اعتراض مودی تغییراتی در آن ایجاد شود.

شرایط تبدیل برگ تشخیص به برگه قطعی مالیات

زمانی که برگه تشخیص مالیات بدوی در سامانه اعتراض برگ تشخیص مالیاتی درج میشود، مودی میتواند اعتراضات خود را طبق قوانین و طی بازه زمانی 30 روزه از زمان صدور، همراه با مدارک مستند، به سازمان ارائه دهد. برای بررسی اعتراض مودی، هیئت حل اختلاف تجدید نظر مالیات تشکیل میشود که رای صادره از سوی این تیم 3 نفره، در نهایت به عنوان برگ قطعی مالیات صادر میشود. بنابراین چنانچه اعتراضی داشته باشید و یا حتی معترض نیز نباشید، برگ قطعی مالیات، طی 30 روز بعد از ابلاغ برگ تشخیص بدوی، صادر میشود و تفاوت برگ تشخیص و برگ قطعی نیز در همین مورد است.

سخن پایانی

برگ تشخیص مالیات، برگهای است که در پی بررسی اظهارنامه مالیاتی مشمولان و براساس مدارک و مستندات درجشده از سوی آنها و دیگر بررسیهای سازمان امور مالیاتی، بهعنوان محاسباتی از مقدار مالیات وضعشده برای مودی، صادر میشود. مودی میتواند در بازه زمانی مقرر و با راهنمایی از وکیلان زبده و در دسترس خدمات کارمنتو به صورت 7 روز هفته و 24 ساعت نسبت به مالیات خود اعتراض کند. آنچه که بهعنوان اعتراض به برگه تشخیص مالیات ارائه میشود باید بتواند نظر مسئول بررسی را تغییر و مالیات شما را کاهش دهد. تیم کارمنتو با همکاری بیش از 350 مشاور برتر کشور میتواند راهنمای خوبی با استفاده از جدیدترین تکنولوژیهای دنیا برای اعتراض به برگ تشخیص مالیات حقوق و دیگر مشمولیتهای مالیاتی باشد.