در عصر کنونی، جایی که معاملات مالی پیچیدگیها و چالشهای خاص خود را دارند، استفاده از ابزارهای مالی امن و قابل اعتماد بیش از پیش حائز اهمیت است. چک رمزدار، به عنوان یکی از این ابزارها، نقش مهمی در تسهیل انجام معاملات بزرگ و کاهش ریسکهای مالی ایفا میکند. این نوع چک که توسط بانکها صادر میشود، با تضمین پرداخت و ارائه امنیت بالا در مقابل سوءاستفاده و کلاهبرداری، به یک راهکار محبوب در میان کاربران تبدیل شده است.

هدف از این مقاله بررسی ویژگیها، مزایا و کاربردهای چک رمزدار در دنیای مدرن امروز است، بهگونهای که شفافیت و دقت لازم را در ارائه اطلاعات مرتبط با این ابزار مالی فراهم آورد. از این طریق، خوانندگان میتوانند درک عمیقتری از نحوه استفاده و اهمیت چک رمزدار در انجام معاملات امن و مطمئن داشته باشند.

چک رمزدار چیست و چه کاربردی دارد؟

چک رمزدار نوعی از انواع چک است که با هدف افزایش امنیت و کاهش ریسک سوء استفاده مالی طراحی شده است. در این نوع چک، رمزی توسط بانک صادرکننده چک اعمال میشود که تنها دریافتکننده مورد نظر قادر به وصول آن است. این ویژگی اطمینان میدهد که تنها فرد یا نهاد مشخص شده توسط صادرکننده چک قادر به دریافت وجه است.در واقع کاربرد چک رمزدار در معاملات بسیار اهمیت بالایی دارد و اکثر معاملات بزرگ با این چک انجام میشود.

برای صدور چک رمزدار، معمولاً بانکها کارمزدی را دریافت میکنند که این مبلغ بسته به بانک و نوع چک متفاوت است. این کارمزد به منظور تأمین هزینههای اضافی امنیتی و اداری که بانک برای صدور چک رمزدار انجام میدهد، دریافت میشود.

یکی از ویژگیهای مهم چک رمز دار، عدم امکان صدور آن به صورت حامل است. این بدان معناست که چک رمز دار نمیتواند به شخص ثالثی منتقل شود و فقط دریافتکننده مشخص شده توسط صادرکننده قادر به وصول آن است. این امر به شدت امنیت چک را افزایش میدهد و از سوء استفادههای احتمالی جلوگیری میکند.

چک رمز دار به عنوان یک ابزار مالی امن در میان کسبوکارها و افرادی که به دنبال انتقال مبالغ بزرگ هستند، مورد استفاده قرار میگیرد. این نوع چک با توجه به امکانات امنیتی که فراهم میکند، گزینهای مناسب برای افراد است. در ادامه عکس چک رمزدار بین بانکی را میتوانید مشاهده کنید.

انواع چک رمزدار:

با توجه به اینکه چک رمزدار کاربردهای متفاوتی دارد، در دو نوع بانکی و بین بانکی صادر میشود که در ادامه به شرح آنها میپردازیم:

- چک رمزدار بین بانکی: این نوع چک میان بانکهای مختلف قابل وصول است. به این معنی که دریافتکننده میتواند در هر شعبهای از بانک مربوطه در سراسر کشور چک را وصول کند.

- چک رمز دار بانکی: این نوع چک تنها در شعب خود بانک صادرکننده قابل وصول است. به این ترتیب، انعطافپذیری کمتری نسبت به چک رمزدار بین بانکی دارد.

چگونه چک رمزدار بگیریم؟

برای دریافت چک رمزدار، فرآیند خاصی باید انجام شود که شامل گامهای زیر است:

مدارک لازم برای گرفتن چک رمزدار

مدارک شامل مدارک هویتی و اطلاعات حساب بانکی است. این مدارک به بانک ارائه داده میشوند تا امکان صدور چک فراهم آید.

برای دریافت چک رمز دار، ابتدا باید به بانک مراجعه کرد و درخواست صدور ثبت شود. پس از پرداخت کارمزد مربوطه، بانک عملیات ثبت چک رمزدار را انجام داده و در اختیار مشتری قرار میدهد. این چکها به دلیل داشتن ضمانت پرداخت، امنیت بالایی دارند و برای انتقال مبالغ بزرگ مناسب هستند.

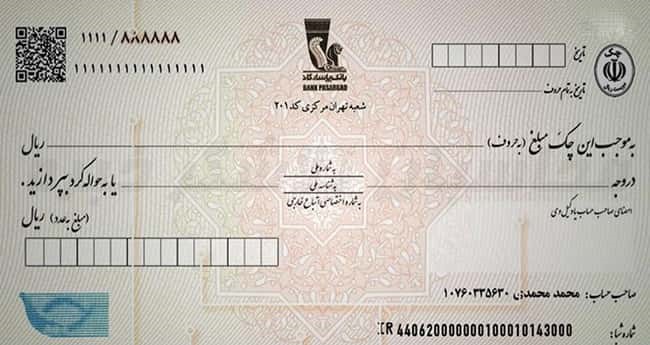

نمونه چک رمزدار بانکی

در ادامه یک نمونه چک رمزدار بانکی را مشاهده میکنید تا متوجه شوید چک رمزدار چه شکلی است:

سقف مبلغ چک رمزدار

ممکن است برای شما هم سوال باشد چک رمزدار تا چه مبلغی است ؟ در پاسخ به این سوال باید گفت که در ایران ، سقف چک رمزدار مشخص نیست. این به این معنی است که محدودیت خاصی برای مقدار مبلغی که در چک رمزدار قید میشود، وجود ندارد. به عبارت دیگر، صاحب حساب میتواند برای هر میزان مبلغی از بانک تقاضای صدور چک رمزدار کند. با این حال، یک نکته مهم وجود دارد؛ در مواردی که مبلغ چک رمزدار بالای ۲۰۰ میلیون تومان باشد، باید منشأ صدور چک مشخص شود. به عنوان مثال، برای صدور چک رمزدار برای پرداخت ثمن ملک با مبلغ بیش از ۲۰۰ میلیون تومان، لازم است که قرارداد فروش ملک به بانک ارائه داده شود.

این اطلاعات نشان میدهد که در حالی که چک رمزدار ابزاری انعطافپذیر برای انتقال مبالغ بزرگ است، برخی محدودیتها و الزامات اداری برای اطمینان از شفافیت و امنیت معاملات وجود دارد.

قوانین صدور چک رمزدار

در ایران، چک رمز دار به عنوان یکی از انواع چکهای بانکی شناخته میشود و طبق قانون چک، قوانین خاصی برای صدور و استفاده از آن وجود دارد. این نوع چک به دو دسته تقسیم میشود: چک رمزدار بانکی و چک رمزدار بین بانکی.

- چک رمزدار بانکی: این نوع چک برای پرداخت به یک شخص یا شرکت خاص صادر میشود و میتوان آن را در کلیه شعبههای بانک صادرکننده نقد کرد. چک رمزدار تضمین شده بانکی حکم پول نقد را دارد و در صورت مفقود شدن، باید به سرعت به بانک مراجعه شود تا آن را باطل کنند.

- چک رمزدار بین بانکی: این چک برای انتقال پول بین بانکها استفاده میشود و امکان سوء استفاده از آن بسیار کم است. صدور چک رمزدار بین بانکی در وجه حامل ممنوع است و توسط بانک تضمین میشود.در واقع به این چک ، چک رمزدار بین بانکی تضمین شده هم میگویند.

قوانین کلی صدور چک رمزدار:

در ادامه موارد مهم قوانین چک رمزدار برای صدور را شرح میدهیم:

- صدور چک رمز دار نیازمند انجام مراحل خاصی در بانک است و ممکن است هزینهای برای صدور آن دریافت شود.

- برای صدور چک رمزدار، الزامی به داشتن دسته چک نیست.

- این نوع چک برای افزایش امنیت در معاملات بزرگ و تضمین پرداختها استفاده میشود.

چطور می توان چک رمز دار را ابطال کرد؟

برای لغو چک رمزدار یا همان ابطال چک رمزدار، مراحل خاصی وجود دارد که باید دنبال شوند. این فرآیند بستگی به نوع چک رمزدار دارد که میتواند بانکی یا بین بانکی باشد:

- چک رمزدار بانکی: این نوع چک برای پرداخت به شخص یا شرکت خاصی صادر میشود و قابلیت نقد کردن در تمام شعب بانک صادرکننده را دارد. برای ابطال این نوع چک، معمولاً باید به بانک مراجعه کنید و درخواست خود برای ابطال را ارائه دهید. توجه داشته باشید که اگر چک در وجه اشخاص حقیقی باشد، نیاز به امضای صاحب چک بر روی پشت چک است و در صورتی که در وجه شرکتها باشد، مهر شرکت مورد نیاز است.

- چک رمزدار بین بانکی: این نوع چک برای انتقال وجه نقد از یک بانک به بانک دیگر استفاده میشود. در صورت نیاز به ابطال، باید به بانک صادرکننده مراجعه کنید. این چکها معمولاً به شماره حساب، بانک و شعبهای خاص صادر میشوند، بنابراین در صورت گم شدن یا سرقت، وجه چک تنها به حساب مشخصشده واریز میشود.

در هر دو مورد، ابطال چک رمزدار نیازمند مراجعه به بانک و انجام مراحل قانونی مرتبط است. از اینرو، توصیه میشود که در صورت نیاز به ابطال، با بانک مربوطه تماس گرفته و درباره روند دقیق و مدارک لازم جهت ابطال چک مشورت کنید. همچنین، بسیار مهم است که در حفظ امنیت چکهای رمزدار دقت نمایید تا از هرگونه سوءاستفاده یا مشکلات چک رمزدار جلوگیری شود.

در صورت مفقود شدن چک رمزدار شخص باید چه کاری انجام دهد؟

در صورت مفقود شدن چک رمزدار، شخص باید چندین مرحله را دنبال کند تا از سوء استفاده احتمالی جلوگیری شود:

- مراجعه به بانک صادرکننده: ابتدا باید به بانکی که چک از آنجا صادر شده، مراجعه کنید و فرم مخصوص مفقودی چک را پر کنید. در این مرحله، بانک با احراز هویت شما، چک را به مدت یک هفته مسدود میکند.

- مراجعه به مراجع قضایی: پس از مسدود کردن چک، باید به دادسرا مراجعه کرده و شکایت خود را ثبت کنید. دادسرا گواهی صادر میکند که نشان میدهد شما اقدامات لازم را برای اعلام مفقودی چک انجام دادهاید.

- ارائه گواهی مربوط به مفقودی چک به بانک: در نهایت، باید گواهی دریافت شده از دادسرا را به بانک تحویل دهید. این کار باید حداکثر ظرف یک هفته انجام شود. در غیر این صورت، در صورت ارائه چک به بانک و وجود پول در حساب، چک برای فرد ارائه دهنده نقد خواهد شد.

این اقدامات لازم است تا از هرگونه سوءاستفاده از چک مفقود شده جلوگیری شود و اطمینان حاصل شود که وجه چک به اشخاص غیر قانونی پرداخت نمیشود.همچنین برای اطلاع بیشتر در مورد این نوع چک میتوانید قانون چک رمزدار بین بانکی را مطالعه کرده و اطلاعات کافی را کسب نمایید.

چگونه چک رمزدار را استعلام بگیریم؟

برای استعلام چک رمزدار و تشخیص اصلی بودن آن از تقلبی، مراحل زیر را دنبال کنید:

- مراجعه به بانک صادرکننده: برای استعلام اعتبار چک و تشخیص اصلی بودن آن، باید به یکی از شعبات بانک صادرکننده چک رمزدار مراجعه کنید. در اینجا، اطلاعات مربوط به موجودی حساب صاحب چک و سایر جزئیات مربوط به اعتبار چک توسط بانک بررسی میشود.

- استعلام برای چک بین بانکی: اگر چک رمزداری که دریافت کردهاید بین بانکی باشد، لازم است به بانک مقصد مراجعه کنید. در این حالت، بانک مقصد با استفاده از شماره سریال چک، استعلام را از بانک صادرکننده انجام داده و اعتبار آن را تأیید میکند.

- بررسی تقلبی نبودن چک: برای تشخیص چک رمزدار تقلبی، باید تمامی قوانین و مقررات مرتبط با صدور چک رعایت شده باشد. به عنوان مثال، اطلاعات چک باید به صورت چاپی یا ماشینی ثبت شده باشند و نباید به صورت دستنویس باشند. همچنین، چک رمزدار بین بانکی معمولاً به صورت نقدی قابل دریافت نیست و باید به حساب بانکی مقصد واریز شود. پس حواستان باشد تا چک رمزدار تقلبی را به جای اصلی دریافت نکنید. امروزه چک رمزدار جعلی در معاملات خرد و کلان ممکن است مورد استفاده قرار گیرد و این امر باعث شده تا شکایات مختلفی در این زمینه در سال گذشته در دادگاه ها مورد بررسی قرار گیرد.

- استفاده از سیستمهای موجود: در برخی موارد، میتوان از سیستمهای پیامکی برای استعلام چک رمزدار استفاده کرد که به شما اطلاعاتی مربوط به وضعیت چک و اطلاعات صادرکننده را میدهد.

برای استعلام چک رمزدار، مراجعه به بانک صادرکننده یا بانک مقصد و رعایت تمامی قوانین چک رمزدار ضروری است. این کار نه تنها به تأیید اعتبار چک کمک میکند، بلکه از بروز مشکلات ناشی از چکهای تقلبی نیز جلوگیری میکند و مطمئن خواهید شد که چک رمزدار معتبر است یا خیر.

نحوه وصول چک رمزدار بین بانکی

چک رمزدار بین بانکی یکی از ایمنترین انواع چکها است. مدت زمان وصول چک رمزدار توسط سیستم چکاوک تعیین میشود. این سوال برای اکثر افراد پیش می آید که چک رمزدار تا چه ساعتی قابل پردازش و نقد شدن است . باید گفت که بر اساس زمانبندی سیستم چکاوک، چکهای رمزدار در روزهای شنبه تا چهارشنبه تا ساعت ۱۳ و روزهای پنج شنبه تا ساعت ۱۲:۳۰ قابل پردازش هستند. پس از گذشت از این ساعتها، سیستم توسط بانک مرکزی برای چکهای رمزدار بسته میشود. مدت زمان وصول چک رمزدار به هیچ عنوان بعد از ساعت 12.30 نخواهد بود.

در پاسخ به سوال ” چک رمزدار چقدر طول میکشه به حساب بشینه” باید گفت که پس از مراجعه دارنده چک به بانک و ارائه آن در مدت زمان ذکر شده؛ مبلغ آن به حساب معرفی شده واریز میشود

تازهترین سیاستهای بانک مرکزی مبنی بر تعیین سقف زمانی برای وصول چکهای رمزدار به بانکها ابلاغ شده است. این سیاست با هدف اجرای بهتر طرح چکاوک و افزایش امنیت در معاملات مالی اجرا میشود. واقعیت این است که این سیاست ممکن است برخی مشکلات را برای افرادی که برای وصول چک رمزدار برنامهریزی کردهاند، ایجاد کند. به هر حال، این اقدام به منظور افزایش امنیت و کاهش ریسکهای مالی صورت گرفته است.

خدمات مشاورهای کارمنتو با استفاده از جدیدترین تکنولوژیهای دنیا، تجربهای نوآورانه و کارآمد را برای کاربران خود به ارمغان میآورد. این پلتفرم با ارائه یک پلتفرم جامع برای مشاوران و کارفرمایان، فرآیند مشاوره را هم برای مشاوران و هم برای متقاضیان ساده و کارآمد میکند. همچنین، این سرویس با ارائه خدمات با قیمتهای معقول، مشاورهای با کیفیت و در عین حال مقرونبهصرفه را تضمین میکند.

یکی دیگر از ویژگیهای کلیدی کارمنتو، نمایش وضعیت مشاوران (آنلاین یا آفلاین بودن) است که به کاربران این امکان را میدهد تا زمان خود را مدیریت کرده و بهطور مؤثر از خدمات استفاده کنند. علاوه بر این، کارمنتو امکان دریافت مشاوره فوری در سراسر ایران را زیر یک دقیقه فراهم میکند که نیازهای فوری کاربران را پوشش میدهد. همچنین، سرویس با ارائه شارژ اولیه رایگان و قابلیت استفاده از کیف پول، تجربهای راحت و بیدغدغه را برای کاربران به ارمغان میآورد. نکته مهم دیگر در خصوص کارمنتو، حفظ محرمانگی اطلاعات کاربران است که امنیت و حریم خصوصی آنها را تضمین میکند، موضوعی که بهویژه در زمینههای حقوقی و مالیاتی بسیار حائز اهمیت است.

آیا چک رمز دار قابل انتقال است؟

چک بانکی رمزدار قابل انتقال به غیر نیست. چک بانکی رمزدار یا همان با امضاء صاحب چک برای چکهای در وجه اشخاص حقیقی و با مهر برای چکهای در وجه شرکتهای حقوقی در پشت آن قابل انتقال به غیر نیست. این به این معناست که چک رمزدار تنها به نفع صاحب چک و در صورت مشاهده مشکلاتی مانند سرقت، امکان نقد شدن دارند. پس از انتقال ، افراد میتوانند با استعلام، فرایند پیگیری چک رمزدار را انجام دهند.

مشکلات استفاده از چک رمزدار چیست؟

استفاده از چک رمزدار با ویژگیهای خاص خود ممکن است با برخی مشکلات همراه باشد. مشکلات استفاده از چک رمزدار عبارتند از:

- قابلیت انتقال به غیر: چک رمزدار به دلیل اینکه دارای قابلیت انتقال به غیر است، در صورت سرقت یا از دست رفتن، امکان نقد شدن برای فردی دیگر وجود دارد. این موضوع نیازمند احتیاط و مراقبت دقیقتری از چکهای رمزدار است.

- عدم استعلام اینترنتی: برخلاف چکهای عادی که امکان استعلام اینترنتی دارند، چکهای رمزدار این قابلیت را ندارند. این به معنای این است که برای اخذ استعلام از یک چک رمزدار، باید به صورت حضوری و توسط شعبه بانک اقدام شود. این ممکن است زمانبر و دشوار باشد.

با این وجود، چک رمزدار به دلیل امنیت بالای آن و امکان انتقال به غیر، در معاملاتی که نیاز به امنیت و قطعیت دارند، مورد استفاده قرار میگیرد.

تفاوت چک معمولی با چک رمز دار چیست؟

تفاوتهای عمده بین چک معمولی و چک رمز دار این است که:

- چک بانکی: چک بانکی، چکی است که توسط بانک و به درخواست مشتری در وجه اشخاص حقیقی یا شرکتهای حقوقی صادر میشود. این چک همراه با رمز مخصوص است و در کلیه شعب بانک قابل نقد شدن است. این چکها برای انتقال مبالغ بالا بین افراد استفاده میشوند، مانند معاملات خانه و ماشین. چک بانکی میتواند با امضا یا مهر با پشت نویسی چک به دیگران واگذار شود.

- چک بین بانکی: چک بین بانکی نیز نوعی چک رمزدار است که توسط بانک به درخواست مشتری و به عهده یکی از بانکهای دیگر صادر میشود. این نوع چک برای انتقال پول بین بانکها به کار میرود و وجه آن فقط به حساب مشخصی واریز میشود که در چک قید شده است. در صورت مفقود شدن این چک، خطر سوءاستفاده وجود ندارد، زیرا وجه آن فقط به حساب مشخص شده واریز میشود.

- امنیت بیشتر چکهای رمزدار: هر دو نوع چک رمزدار (بانکی و بین بانکی) امنیت بیشتری نسبت به چکهای معمولی دارند، زیرا پرداخت وجه آنها توسط بانک تضمین شده است.

- کاربردها و هزینهها: چکهای رمزدار عمدتاً برای انتقال مبالغ بزرگ مورد استفاده قرار میگیرند و بانکها برای صدور این نوع چکها هزینهای از مشتری دریافت میکنند.

- تفاوت در وصول: چک بین بانکی یا رمزدار معمولاً نقد نمیشود و باید به حساب بانکی مقصد یا حساب گیرنده واریز شود، در حالی که چک بانکی قابل نقد شدن در شعب مختلف بانک است.

به این ترتیب، چکهای رمزدار به دلیل تضمین پرداخت توسط بانک و امنیت بالاتری که در برابر سرقت یا مفقود شدن دارند، از اعتبار بیشتری نسبت به چکهای معمولی برخوردار هستند.

تفاوت چک رمزدار بانکی و بین بانکی

تفاوتهای کلیدی بین چک رمزدار بانکی و بین بانکی عبارتند از:

- کاربرد و صدور:

- چک رمزدار بانکی: این نوع چک برای انتقال پول درون یک بانک خاص صادر میشود. به عبارت دیگر، هم صادرکننده و هم گیرنده چک باید حسابهایی در همان بانک داشته باشند.

- چک رمزدار بین بانکی: این چک برای انتقال پول بین دو بانک مختلف استفاده میشود. یعنی صادرکننده چک در یک بانک حساب دارد و گیرنده در بانک دیگر.

- امنیت:

- چک رمزدار بانکی: در صورت سرقت یا گم شدن، ممکن است خطر سوء استفاده وجود داشته باشد، زیرا این چکها میتوانند با پشتنویسی به شخص دیگری منتقل شوند.

- چک رمزدار بین بانکی: امنیت بیشتری دارد، زیرا در صورت گم شدن یا سرقت، امکان سوء استفاده از آن وجود ندارد. وجه آن فقط به حساب مشخص شده در چک واریز میشود.

- نقد شدن و واریز:

- چک رمزدار بانکی: این چکها قابل نقد شدن در شعب مختلف بانک هستند.

- چک رمزدار بین بانکی: معمولاً نقد نمیشوند و باید به حساب بانکی مقصد یا حساب خود شخص گیرنده واریز شوند.

- انتقال به دیگران:

- چک رمزدار بانکی: امکان واگذاری به دیگران با پشتنویسی وجود دارد.

- چک رمزدار بین بانکی: امکان واگذاری به دیگران وجود ندارد و فقط باید به حساب مشخص شده در چک واریز شود.

این تفاوتها باعث میشوند که چک رمزدار بین بانکی از نظر امنیت و محدودیتهای انتقال، گزینهای مطمئنتر باشد، در حالی که چک رمزدار بانکی از نظر انعطافپذیری و قابلیت دسترسی، مزایای خاص خود را دارد

تفاوت چک رمزدار و بین بانکی

فرق چک رمزدار و چک بانکی از ابعاد مختلف قابل بررسی است که در ادامه به آنها میپردازیم تا مطلع شوید که چک رمزدار بهتره یا بین بانکی؛ در ادامه با ما همراه باشید:

- محل استفاده:

- چک بین بانکی اصطلاحاً برای انتقال وجه بین بانکها مورد استفاده قرار میگیرد.

- چک رمزدار، به درخواست مشتری و توسط بانک صادر میشود و توانایی انتقال وجه به بانکهای دیگر را ندارد.

- صاحب چک:

- چک بین بانکی به نام دیگری صادر میشود، و دارنده چک میتواند آن را به حساب خود واریز کند.

- چک رمزدار بر اساس حساب مشتری صادر میشود و تنها دارنده چک میتواند با ارائه آن به شعبههای بانک، مبلغ مورد نظر را دریافت کند.

- امانتنامه و امضا:

- در چک بین بانکی، امضا و امانتنامه به گونهای است که دارنده چک میتواند آن را به دیگران انتقال دهد.

- در چک رمزدار، امضا و مهر صاحب چک در پشت آن، اطمینان ایجاد میکند که تنها دارنده واقعی میتواند از آن بهرهمند شود.

- امنیت:

- چک بین بانکی به دلیل سیستم امنیتی پیشرفتهتر، در مواقع گمشدن یا سرقت ایمنتر است.

- در صورت دزدیدن چک رمزدار ممکن است مشکلاتی برای صادر کننده و وجه ایجاد کند.

تفاوت چک تضمینی و رمزدار

تفاوت چک تضمینی و چک رمزدار به شرح زیر است:

- چک تضمینی:

- صادر شده توسط بانک: چک تضمینی توسط بانک یا یکی از شعب آن به تقاضای مشتری صادر میشود.

- تضمین پرداخت توسط بانک: پرداخت وجه چک توسط بانک مورد نظر تضمین میشود.

- استفاده در معاملات تجاری: این نوع چک برای تامین امنیت مالی در قراردادها و معاملات تجاری مورد استفاده قرار میگیرد.

- قابلیت وصول فوری: وصول چک تضمینی معمولاً به سرعت انجام میشود و فرد میتواند به راحتی آن را در شعب بانک صادرکننده نقد کند.

- چک رمزدار:

- انتقال پول بین دو حساب بانکی: چک رمزدار برای انتقال پول بین دو حساب بانکی استفاده میشود.و همچنین چک رمزدار بدون نام وجود ندارد.

- تضمین پرداخت توسط بانک: همانند چک تضمینی، پرداخت چک رمزدار نیز توسط بانک تضمین میشود.

- صدور به نام گیرنده: چک رمزدار حتماً باید به نام گیرنده صادر شود و امکان صدور چک رمزدار در وجه حامل وجود ندارد. در واقع نمیتوان چک رمزدار در وجه شخص صادر کرد و این یکی از محدودیت های چک رمزدار است.

- امنیت بالا در صورت مفقودی: اگر چک رمزدار گم یا دزدیده شود، هیچ خطری صاحب اصلی چک را تهدید نمیکند.

بنابراین، در حالی که هر دو نوع چک امنیت بالایی دارند و توسط بانک تضمین میشوند، چک تضمینی بیشتر برای امور تجاری و قراردادها مورد استفاده قرار میگیرد، در حالی که چک رمزدار بیشتر برای انتقالات مالی بین بانکی و در مواردی مانند خرید خانه و خودرو استفاده میشود.

سخن پایانی

چک رمزدار به عنوان یکی از ابزارهای امن و مطمئن مالی، نقش کلیدی در انجام معاملات مالی بهویژه در مبالغ بالا ایفا میکند. با تضمین پرداخت از سوی بانک و عدم امکان نقد شدن بدون داشتن اطلاعات مربوط به حساب مقصد. چک رمزدار جدید امنیت بالایی را برای هر دو طرف معامله فراهم میکند. ویژگیهای منحصربهفرد چک رمزدار، مانند عدم قابلیت صدور در وجه حامل و تضمین پرداخت توسط بانک، آن را به ابزاری مطمئن برای جلوگیری از سوء استفاده و کلاهبرداریهای مالی تبدیل کرده است.

از دیگر جنبههای قابل توجه، دسترسی آسان و سریع به این نوع چک است که بهویژه در مواقع فوریت مالی، مزیت قابل تقدیری به شمار میرود. با توجه به افزایش استفاده از چک رمزدار در معاملات بزرگ مانند خرید ملک و خودرو، این ابزار نه تنها امنیت را تضمین میکند، بلکه به عنوان یک راهکار مؤثر در کاهش ریسک و افزایش سرعت انجام معاملات عمل میکند.

در نهایت، چک رمزدار با ارائه این تمامی مزایا، به یکی از ابزارهای محبوب و قابل اطمینان در میان کاربران تبدیل شده است. این نوع چک نه تنها به افزایش امنیت معاملات کمک میکند، بلکه در عصر حاضر که نیاز به روشهای پرداخت سریع و قابل اعتماد بیش از پیش احساس میشود، یک گزینه ایدهآل محسوب میشود.

خدمات مشاورهای کارمنتو با ویژگیهای متنوع و کاربرپسند خود، به عنوان یک راهکار مدرن و قابل دسترس برای دریافت مشاوره در حوزههای مختلف مطرح است. اولین ویژگی برجسته این خدمات، امکان دریافت مشاوره آنلاین تلفنی است که به کاربران اجازه میدهد بدون هزینه و در هر زمانی به راهنماییهای متخصصین دسترسی داشته باشند. این ویژگی برای کسانی که به دنبال پاسخهای سریع و مقرون به صرفه هستند، بسیار ارزشمند است.

علاوه بر این، خدمات کارمنتو به صورت 24/7، یعنی هفت روز هفته و 24 ساعته در دسترس هستند که این امر بیانگر پشتیبانی مداوم و بدون وقفه از مشتریان است. این دسترسی دائمی، به ویژه برای افرادی که در ساعات غیرمعمول یا در طول شب نیاز به مشاوره دارند، بسیار حائز اهمیت است. علاوه بر این، امکان چت آنلاین با پشتیبان نیز فراهم است، که این امکان به کاربران اجازه میدهد تا به طور مستقیم و فوری با یک مشاور در ارتباط باشند.

تنوع حوزههای مشاوره در کارمنتو با 11 حوزه و 31 زیرحوزه، از دیگر ویژگیهای برجسته این سرویس است که به کاربران اجازه میدهد در طیف وسیعی از موضوعات به راهنماییهای متخصصین دسترسی داشته باشند. همچنین، تنوع در خدمات ارائه شده، شامل مشاوره و پروژهها، نیازهای مختلف کاربران را برآورده میکند. همکاری با بیش از 350 مشاور برتر کشور نیز تضمینی بر کیفیت و تنوع مشاورههای ارائه شده است، که به مشتریان اطمینان میدهد که توسط افراد مجرب و متخصص راهنمایی خواهند شد.

سوالات متداول در مورد چک رمزدار

-

آیا چک رمز دار قابل برگشت است؟

چک رمزدار قابل برگشت نیست. پس از صدور، مبلغ چک فوراً از حساب متقاضی کسر شده و با احراز هویت دارنده به حساب او واریز میشود.در واقع عودت چک رمزدار به هیچ عنوان قابل انجام نیست و عملیات انتقال پول انجام خواهد شد.

-

هزینه چک رمز دار چقدر است؟

هزینه چک رمزدار بسته به بانک صادرکننده و مبلغ چک متفاوت است.

-

آیا برای دریافت چک رمز دار لازم است دسته چک داشته باشیم؟

برای دریافت چک رمزدار نیازی به داشتن دسته چک نیست.

-

آیا چک رمزدار می تواند به صورت حامل صادر شود؟

چک رمزدار نمیتواند به صورت حامل صادر شود و باید به نام شخص مشخصی صادر شود.

-

چک رمزدار چند روز اعتبار دارد؟

چکهای رمزدار معمولاً به تاریخ روز هستند و برخلاف چکهای عادی به صورت مدتدار صادر نمیشوند.

-

آیا چک رمزدار تاریخ دارد؟

چک رمزدار معمولاً تاریخ دارد و باید در تاریخ مشخصی استفاده شود.