قانون مالیات مستقیم؛ قانونیست که توسط دولت به منظور دریافت مبلغی مشخص از اشخاص حقیقی و حقوقی اعم از انواع موسسات و شرکت های خصوصی تعیین شده است. اشخاص مشمول مالیات مستقیم موظفاند بدون هیچگونه تخلفی نسبت به پرداخت مالیات در موعد مقرر اقدام نموده و درصدی از درآمد خود را به دولت بپردازند. این مالیات تحت عنوان مالیات بردرآمد و مالیات عملکرد نیز شناخته میشود و تمامی افرادی که به نحوی در داخل کشور صاحب کسب و کاری هستند را شامل میشود. جهت آشنایی بیشتر با قوانین مالیات مستقیم و تبصرههای مالیاتی تا انتهای این مقاله با ما کارمنتو همراه باشید!

مالیات مستقیم چیست؟

مالیاتیست که به طور مستقیم از درآمد اشخاص حقیقی و حقوقی طی تکمیل برگه تشخیص مطالبه میشود. در مقابل مالیاتهای مستقیم نوع دیگری مالیات وجود دارد که تحت عنوان مالیاتهای غیر مستقیم شناخته میشود.

مالیات مستقیم اشخاص مشمول مالیات چیست؟

بر اساس ماده دو قانون مالیات مستقیم که توسط دولت در سال 1345 تدوین و به تصویب رسیده تمامی اشخاص حقیقی و حقوقی مقیم ایران و یا خارج که در ایران منبع درآمد یا املاک دارند مشمول پرداخت مالیات میگردند به جزء:

- تمامی موسسات دولتی و وزارت خانهها

- تمامی مراکزی که تامین بودجه آنها بر عهده دولت است

- شهرداری های مناطق در سراسر کشور و دهیاریها

- تمامی نهادهایی که زیر نظر رهبری فعالیت میکنند و دارای مجوز معافیت از سمت شخص رهبر یا پیش از آن حضرت امام خمینی (ره) هستند.

فعالان این بخشها در دسته اشخاص غیر مشمول پرداخت مالیات قرار میگیرند و از معافیتهای مالیاتی مربوطه بهره مند خواهند شد.

برای کسب اطلاعات بیشتر در مورد ماده یک و ماده دو قانون مالیات های مستقیم بر روی لینک ارائه شده کلیک نمایید.

چه اشخاصی مشمول مالیات مستقیم هستند؟

بر اساس ماده یک قانون مالیاتهای مستقیم و طبق آخرین اصلاحیههای صورت گرفته کلیه افراد زیر مشمول پرداخت مالیات بردرآمد در داخل کشور هستند:

- کلیه کسانی که در ایران صاحب ملک هستند

- کلیه ایرانی هایی که درآمد ارزی دارند

- کلیه ایرانی های مقیم خارج که در ایران منبع درآمد دارند

- کلیه اشخاص حقوقی بدون در نظر گرفتن اقامت در ایران یا خارج

- کلیه اشخاص خارجی به شرط کسب درآمد از داخل ایران

تمامی اشخاص مشمول مالیات مستقیم موظف اند تا 31 خرداد ماه هر سال نسبت به تکمیل اظهارنامه مالیاتی و پرداخت مبلغ ذکر شده اقدام نمایند تا از جرائم و مجازاتها حفظ شوند.

نکته قابل ذکر این است که؛ قانون مالیات مستقیم در سال 1402 تغییر خاصی نداشته و اخرین اصلاحیه آن به سال 1394 بر میگردد.

تفاوت مالیات مستقیم و مالیات غیر مستقیم چیست؟

مالیاتهای مستقیم و غیر مستقیم تفاوتهای بسیاری با یکدیگر دارند اما در این مقاله تنها به چند تفاوت اصلی اشاره میکنیم؛ شما میتوانید برای آشنایی بیشتر با مالیاتهای غیر مستقیم با کلیک بر روی لینک فوق مقاله کامل و اختصاصی آن را مطالعه نمایید.

چند تفاوت کلی مالیات مستقیم با مالیات غیر مستقیم:

- مالیات مستقیم؛ مستقیما از حقوق و درآمد افراد برداشت میشود و شخص مودی (مالیات دهنده) بایستی برگه تشخیص مالیاتی را که توسط ممیز مالیاتی آماده میشود تکمیل و از طریق درگاه اینترنتی سازمان امور مالیات کشور ارسال نماید.

- مالیات غیر مستقیم؛ کاملا برعکس مالیات مستقیم بوده و شخص مودی قابل شناسایی نیست. یعنی مالیات غیر مستقیم از بهای تمام شده کالاها و محصولات کسر میشود و سپس قیمت نهایی برای مشتری فاکتور خواهد شد، به این شکل خریدار یک کالا هویت مشخصی برای سازمان امور مالیاتی ندارد.

انواع مالیات مستقیم

مالیات مستقیم انواع مختلفی دارد از جمله مالیات بر دارایی که خود به چند دسته تقسیم میشود همانند مالیات بر ارث و مالیات بر حق تمبر، و مالیات بردرآمد همانند مالیات بردرآمد املاک، مالیات بردرآمد کشاورزی، مالیات بردرآمد حقوق، مالیات بردرآمد مشاغل، مالیات بردرآمد اشخاص حقوقی، مالیات بردرآمد اتفاقی و مالیات بردرآمد از منابع مختلف.

شرح کامل تمامی انواع مالیات مستقیم در یک مقاله نمیگنجد و شما میتوانید برای اطلاع از جزئیات هر یک از مالیاتها به مقاله مرتبط با آن مراجعه نمایید.

انواع مالیات مستقیم به طور خلاصه:

- مالیات بر ارث؛ ارث به اموال و املاکی گفته میشود که در نتیجه فوت هر شخص به وراث او منتقل میشود و طبق قوانین مالیات مستقیم برای انتقال اموال به بازماندگان موتوفی مبلغی تحت عنوان مالیات بر ارث بایستی پرداخت نمایند. مقاله کامل مالیات بر ارث را میتوانید از طریق لینک ارائه شده مطالعه و از جزئیات آن اطلاع یابید.

- مالیات بر حق تمبر؛ این مالیات در زمانی دریافت میشود که بانکها نسبت به چاپ انواع چک بانکی اقدام میکنند، در این زمان دولت 200 تومان بابت چاپ هر برگه چک تحت عنوان مالیات بر حق تمبر دریافت میکند. برای اطلاع از جزئیات مالیات بر حق تمبر به صفحه مربوط به مقاله اختصاصی آن از طریق لینک مشخص شده مراجعه نمایید.

- مالیات بردرآمد املاک؛ این دسته از مالیات به درآمد واگذاری و اجاره املاک تعلق میگیرد. جزئیات بیشتر در مقاله جامع و کامل مالیات بردرآمد املاک قابل مشاهده است.

- مالیات بردرآمد کشاورزی؛ تمامی فعالیتهای کشاورزی از جمله پرورش ماهی، دامداری، کشاورزی زمین های زاعتی و… را شامل میشود. به طوری که کلیه فعالیتها را از پرداخت مالیات معاف می کند. برای دریافت جزئیات بیشتر به صفحه مالیات بردرآمد کشاورزی مراجعه نمایید.

- مالیات بردرآمد حقوق؛ به درآمد کلیه اشخاص حقیقی و حقوقی که در ایران اشتغال یافتهاند بر اساس شرایط خاص مالیات تعلق میگیرد. سازمان امور مالیات به منظور تعیین قوانین، برای آن 10 ماده در نظر گرفته و در کل از ماده 82 تا 92 کتاب قانون مالیات مستقیم به آن اختصاص یافته است. برای آگاهی از جزئیات به مقاله مالیات بردرآمد حقوق نیم نگاهی بیاندازید.

- مالیات بردرآمد مشاغل؛ مالیاتی که به درآمد اشتغال در ایران به افراد حقیقی و حقوقی تعلق میابد مالیات بردرآمد مشاغل نام دارد، با کلیک بر روی لینک تمامی مواد و تبصرههای این مالیات را مشاهده نمایید.

- مالیات بردرآمد اشخاص حقوقی؛ به مجموع درآمد شرکتها و درآمد انتفاعی اشخاص حقوقی عمدتا 25% مالیات تعلق میگیرد که موظف به پرداخت آن در بازه زمانی از پیش تعیین شده هستند. ماده 105 تا 118 قانون مالیاتهای مستقیم به این بحث اختصاص یافته و تمامی قوانین آن بر پایه مواد و تبصره ها شرح داده اند برای دریافت اطلاعات بیشتر به لینک صفحه مالیات بردرآمد اشخاص حقوقی مراجعه نمایید

- مالیات بردرآمد اتفاقی؛ به کلیه درآمد های افراد حقیقی و حقوقی که به صورت معامله محاباتی یا تحت عنوان جایزه کسب می کنند مالیات تعلق میگیرد. این مالیات همانند دیگر انواع مالیات مستقیم قوانین خاص خود را دارد که میتوانید آن را در مقاله اختصاصی خود در صفحه مالیات بردرآمد اتفاقی مشاهده نمایید

- مالیات بردرآمد از منابع مختلف؛ در سال 1402 به درآمدهایی که از منابع مختلف برای اشخاص حقیقی کسب میشوند طبق ماده 131 قانون مالیات مستقیم و برای اشخاص حقیقی طبق ماده 105 مالیات مستقیم، مالیات مطالبه میشود.

قانون مالیاتهای مستقیم چگونه تدوین میشود؟

کلیات قوانین مالیاتی برای اولین بار در قانون اساسی کشور به ثبت شد اما در سال 1345 توسط سازمان امور مالیاتی به طور جامع تدوین و به تصویب شورای نگهبان رسید.

این قانون از سال 1345 تاکنون چندین بار در دست اصلاح قرار گرفت و برخی از مواد و تبصرههای آن حذف و برخی اضافه شد. اما در سال 1394 اخرین اصلاحیه آن توسط سازمان امور مالیاتی در اختیار تمامی اشخاص مشمول مالیات مستقیم قرار گرفت.

بابها و مادههای قانون مالیاتهای مستقیم

قانون مالیاتهای مستقیم در 5 باب با 282 ماده قانونی توسط سازمان امور مالیاتی تدوین شد که هریک از این بخش ها به شرح زیر است:

- باب اول؛ اشخاص مشمول مالیات مستقیم در 2 ماده

- باب دوم؛ مالیات بر دارایی در 49 ماده

- باب سوم؛ مالیات بردرآمد در 80 ماده

- باب چهارم؛ مقررات مختلف قانون مالیات مستقیم در 87 ماده

- باب پنجم؛ سازمان تشخیص و مراجع مالیاتی در 64 ماده

برای دریافت اطلاعات کامل مربوط به قانون مالیاتهای مستقیم به لینک صفحه اختصاصی هر باب مراجعه نمایید.

روش اخذ مالیات مستقیم

در کشور ما تمامی اشخاص مشمول پرداخت مالیات مستقیم موظف اند طی مهلت تعیین شده اظهار نامه مالیاتی خود را مطابق با صورت حساب سود و زیاد و درآمد های کسب شده در سال جاری تکمیل کرده و به سازمان امور مالیاتی تسلیم کنند. در نهایت مالیات مستقیم هر شخص توسط دولت مستقیما از منبع درآمد او محاسبه شده و در مهلت مقرر مودیان را موظف به پرداخت بدهی های مالیاتی مینماید.

در صورت عدم پرداخت مالیات یا دیرکرد در تسلیم اظهار نامه مالیاتی جریمه در نظر گرفته شده و به بدهی های اشخاص میافزاید.

مهلت پرداخت مالیاتهای مستقیم

اشخاص حقیقی برای ارسال اظهارنامه عملکرد سال 1402 تا پایان خرداد 1403 مهلت ارسال دارند. اشخاص حقوقی برای ارسال اظهارنامه 4 ماه پس از پایان دوره مالی مهلت به ارسال اظهارنامه دارند و چون اکثر شرکتهای ایرانی پایان سال مالی آنها آخر اسفند ماه است، بنابراین تا پایان تیرماه سال بعد مهلت ارسال اظهارنامه دارند.

معافیتهای مالیات مستقیم شامل چه مواردی میشود؟

شرایطی که افراد حقیقی و حقوقی را از پرداخت مالیات بر دارایی و مالیات بردرآمد معاف می دارد عبارتند از:

- امور کشاورزی

- امور آموزشی

- امور ورزشی

- امور فرهنگی و هنری

- بخش صادرات کشور

- امور گردشگری

- تولید صنایع دستی

- حسابهای پس انداز بانکی

- ترانزیت کالاها

- حقوق کارگران و کارمندان زیر خط فقر

- پرداخت هزینه های درمانی

- جوایز دریافتی مرتبط با بخش تحقیق و پژوهش یا اختراعات

- هزینه خرید جهیزیه و پرداخت مهریه

- فعالیت تعاونی

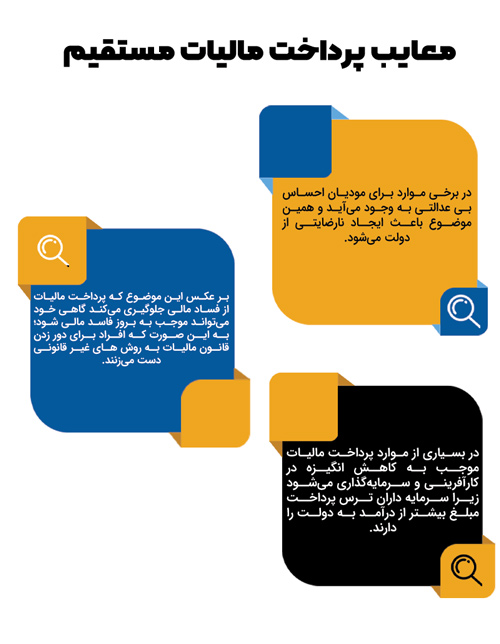

مزایا و معایب پرداخت مالیات مستقیم

مالیات مستقیم از درامد و داراییهای اشخاص حقیقی و حقوقی جمع آوری شده و به حساب دولت برای تامین بودجه و انجام فعالیتهای ضروری از جمله تامین بهداشت و امنیت واریز میشود. دریافت و پرداخت این مالیات برای هردو طرف مزایا و معایبی به دنبال دارد که ما در ادامه به برخی از آنها اشاره میکنیم.

درگاه ملی پرداخت مالیات مستقیم چیست؟

سازمان امور مالیاتی کشور در سال 1381 به منظور راحتی کار مودیان مالیاتی و بهبود نظام مالیاتی کشور سامانه الکترونیکی my.tax.gov.ir را راه اندازی نمود تا در زمان سر رسید پرداخت مالیات با مراجعه به این درگاه بتوانند اظهار نامه مالیاتی را بدون نیاز به حضور فیزیکی در مراکز تکمیل و پرداخت نمایند.

برای استفاده از این پنل آموزش هایی ارائه شده است که در ادامه به طور مختصر آن را شرح میدهیم:

- مرحله اول: از طریق مرورگر خود آدرس سایت را سرچ نمایید و اگر از پیش در سامانه ثبت نام نکردهاید بر روی گزینه ثبت نام کلیک نمایید.

- مرحله دوم: کد ملی، شماره تلفن و دیگر اطلاعات درخواستی را به منظور تکمیل ثبت نام وارد نمایید.

- مرحله سوم: پس از وارد کردن اطلاعات شخصی صحیح رمز عبور برایتان از طریق پیامک ارسال میگردد.

- مرحله چهارم: این مرحله به بعد برای افرادی که تازه ثبت نام نمودهاند و اعضای قدیمی سایت مشترک است. وارد صفحه اول سایت شوید و این بار به جای گزینه ثبت نام بر روی گزینه ورود کلیک نمایید.

- مرحله پنجم: نام کاربری و رمز عبور خود را وارد کرده و در آخر از خدمات سایت بهره مند شوید.

امکانات سایت my.tax.gov.ir

این سایت امکانات متعددی را برای راحتی کار هموطنان فراهم آورده است از جمله:

- استعلامگیری تمامی پروندههای مالیاتی از طریق سامانه میسر است.

- اظهار نامههای مالیاتی قابل استعلام گیری بوده و دیگر نیازی به حضور در اداره امور مالیاتی هر استان نیست.

- بدهیهای مالیاتی را از طریق پنل سایت میتوانید مشاهده نمایید.

- در صورت وجود جریمههای مالیاتی می توانید نوع و مقدار جریمه را از طریق سامانه پیگیری نمایید.

- با ورود به سایت قادر خواهید بود قبض پرداخت مالیات را به صورت الکترونیکی بارگزاری نمایید.

نتیجه گیری

مالیات مستقیم در سال 1345 توسط دولت تدوین شد و از آن زمان تا کنون بارها اصلاح شد و قوانین جدید تری را در بر گرفت، اخرین اصلاحیه این قانون در سال 1394 انجام شد و در طی آن تمامی اشخاص حقیقی و حقوقی را که به نحوی در ایران یا خارج از ایران به کسب درآمد ریالی میپردازند مشمول پرداخت مالیات هستند.

سوالات متداول درمورد مالیات مستقیم

1. اشخاص مشمول مالیات مستقیم چه کسانی هستند؟

طبق قوانین مالیات مستقیم که توسط سازمان امور مالیاتی تدوین شده است تمامی اشخاص حقیقی و حقوقی خواه مقیم ایران یا خارج باشند در صورت داشتن منبع درآمدی در داخل کشور موظف به پرداخت مالیات مستقیم هستند.

2. مالیات مستقیم شامل چیست؟

مالیات مستقیم به طور کلی شامل دو دسته مالیات بر دارایی و مالیات بردرآمد میشود که خود از بخشهای متعددی تشکیل شدهاند.

3. مالیات مستقیم یعنی چه؟

مالیاتی که به طور مستقیم از حقوق و درآمد اشخاص حقیقی و حقوقی کسر میشود مالیات مستقیم یا مالیات بردرآمد نام دارد. برای آشنایی کامل با مالیات مستقیم و مواد قانونی متن مقاله را با دقت مطالعه نمایید.

4. قوانین مالیات مستقیم چگونه تدوین میشود؟

در صورت صلاح دید سازمان امور مالیاتی در بازه زمانیهای مختلف قوانین مالیات مستقیم اصلاح و با اطلاعات بروزتر در دست تدوین قرار میگیرد.