معاملات بزرگ و خرید و فروشهای مقدار زیادی از وجه را اغلب از طریق چکها انجام میدهند. چکهای بانکی انواع مختلفی دارند که بسته به مبلغ و نوع تبادل، میتوانند مورد استفاده قرار گیرند. این تنوع در چکها برای افزایش سرعت و کارایی جابجایی مبالغ مختلف به وجود آمده است. تفاوتهای موجود در چکها باعث سهولت در پیگیری وضعیت تبادلات میشود. ما در این مقاله به توضیحاتی درباره اینکه چک بین بانکی چیست، چگونه چک بین بانکی بگیریم و تفاوتها و مزایای آن پرداختهایم. اگر تا کنون با انواع چکها و تفاوتهایشان آشنا نبودهاید، این مطلب را در کارمنتو بخوانید. لازم به ذکر است که کارمنتو با امکان دریافت مشاوره فوری در هر جای ایران در لحظه و زیر یک دقیقه و با معقولترین قیمت به همراه شارژ اولیه رایگان بهترین خدمات را در زمینه امور حقوقی به شما ارائه میدهد. همچنین در دفعات بعد قابلیت استفاده از کیف پول را برای شما فعال کرده و وضعیت مشاور را به منظور صرفه جویی در زمان کاربر (آنلاین و آفلاین) به شما نشان میدهد.

چک بین بانکی چیست؟

امروزه انواع چک جای پول نقد را در اکثر معاملات گرفتهاند و لازم است افراد نسبت به قوانین مربوط به آن آگاهی کافی داشته باشند. چکها به انواع مختلفی تقسیم میشوند که عبارت هستند از: چکهای عادی، چکهای رمز دار، چک های مسافرتی، چکهای تضمین شده.

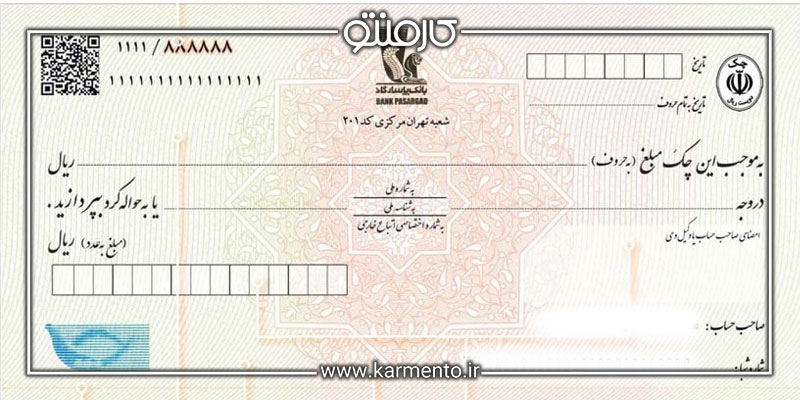

چکهای بین بانکی نسبت به سایر چکها از امنیت بالایی برخوردار هستند؛ به همین علت در موارد مهمتر استفاده میشوند. این نوع چک جزو چکهای رمزدار محسوب میشود و به درخواست مشتری، توسط بانک صادر میشود. لازمه صدور این چک مراجعه به بانک و ارائه درخواست است و نیازی نیست، شخص دسته چک داشته باشد؛ اما متقاضی باید هزینهای با عنوان کارمزد چک بین بانکی پرداخت نماید.

شرایط صدور چک بین بانکی

شرایط و نحوه صدور چک بین بانکی شامل موارد زیر است:

- نحوه صدور چک بین بانکی به این صورت است که با درخواست مشتری آغاز میشود و بدون داشتن فرمت و رمز خاص، قانونی نیست. همچنین صدور چک بین بانکی در وجه حامل امکانپذیر نیست.

- رقم نوشته شده بر روی چک، باید به صورت ماشینی نوشته شده باشد و به صورت دستنویس قابل قبول نیست.

- این حواله در وجه یک بانک دیگر است و شخص دریافتکننده میتواند پس از دریافت، حواله چک بین بانکی را به حساب خود واریز کند. لازم به ذکر است که شخص دریافت کننده نمیتواند در برابر آن، وجهی دریافت نماید.

- تنها زمانی فرد میتواند درخواست صدور چک در بانک دیگر را داشته باشد که در آن بانک دارای حساب باشد.

کاربرد چک بین بانکی

چک بین بانکی یکی از پرکاربردترین وجوه غیر نقد برای افرادی است که گردش حساب آنها، بالاتر از سقف معمول است. این نوع چک برای معاملات بزرگ مانند خرید و فروش ملک و زمین گزینه مناسبی است. همچنین با مفقود شدن این نوع چک، فرد دیگری قادر به نقد کردن چک نیست؛ زیرا توسط بانک امضا شده و دارای پر فراژ است.

اعتبار چک بین بانکی توسط بانک تضمین شده است و مانند پول نقد اعتبار دارد و به همین علت در معاملات بزرگ استفاده میشود؛ زیرا خیال فرد از نقد شدن وجه چک راحت و به اسناد ضمانت نیازی نخواهد بود. تمام این موارد به ما ثابت میکند که چک بین بانکی چقدر اعتبار دارد و باارزش است.

مزایای چک بین بانکی

مزایای استفاده از چک بین بانکی به شرح زیر است:

- امنیت بالا

- تضمین پرداخت مبلغ چک

- عدم سو استفاده از چک

- عدم برگشت چک

مدت زمان وصول چک بین بانکی چقدر است؟

مدت زمان وصول چک بین بانکی، در هر روز کاری تا ساعت ۱۳ است و وصول آن پس از این ساعت امکانپذیر نیست. برای نمونه چک بین بانکی را اگر پس از این ساعت به بانک ببرید، لازم است تا روز کاری بعد برای وصول آن منتظر بمانید.

نحوه وصول چک بین بانکی به چه صورت است؟

چکهای بین بانکی با درخواست مشتری و توسط بانک صادر میشوند و دارای یک رمز مشخص هستند. وصول این چک، به این صورت نیست که فرد بتواند آن را به صورت نقدی دریافت نماید؛ بلکه بانکها مبلغ را از حساب صادر کننده برداشت و یک چک بین بانکی با رمزی مشخص و بر عهده یک بانک دیگر، صادر مینمایند.

برای وصول چک لازم است شماره حساب و کد شعبه بانکی دارنده چک، در آن مشخص شود. فرد میتواند به شعبه بانکی که در چک درج شده مراجعه و چک را ارائه نماید. البته ممکن است برایتان سوال شود چک بین بانکی چقدر طول میکشد به حساب واریز شود. لازم به ذکر است پس از تایید رمز توسط بانک، مبلغ به حساب فرد واریز میشود.

مدارک لازم برای چک بین بانکی

صدور چک بین بانکی مدارک زیادی لازم ندارد. مدارک لازم برای چک بین بانکی، تنها فرم درخواست چک بین بانکی است که در بانک موجود است و فرد باید به بانک مراجعه کرده، سپس آن را تکمیل نماید. امضای فرد درخواست دهنده روی چک ضروری است. پس از آن متقاضی باید فرم را همراه مدارک هویتی شامل کارت ملی و شناسنامه به بانک ارائه دهد. برای دریافت این چک نیازی به داشتن دسته چک نیست. همچنین لازم است فرد هم در بانک مبدا و هم بانک مقصد دارای حساب باشد.

قانون جدید چک بین بانکی

قبل از اصلاح قانون چک، در آبان ۹۷، با توجه به نوسانات بازار دلار و معاملات سوداگرانه، تصمیم گرفته شد که چکهای بین بانکی مشمول ضوابط دقیق و محدودیتهایی شوند. این محدودیتها شامل این بودند که چکها تنها باید در وجه ذینفع قابل استفاده باشند و امکان نوشتن نام حامل چک در آنها وجود نداشته باشد. این مصوبه هر ساله تمدید میشد. بر همین اساس، قانونگذار تصمیم گرفت که هر سال این موارد را بر اساس یک قانون به مجلس بدهد و به عنوان یک مصوبه قانونی به قانون چک اضافه تا از نظر قانونی هم محدودیت و منعی نداشته باشد.

این اصلاحاتی که در مجلس به تصویب رسید، تغییرات مهمی را در فرآیند تحویل و صدور چکهای بین بانکی به مشتریان نظام بانکی ایجاد کرد. طبق این تغییرات، تحویل و صدور چکهای بین بانکی تنها از طریق سامانه صیاد امکانپذیر میشود. در این روند، متقاضی میبایست در شعبه بانک و به صورت حضوری، مشخصات هویتی خود و شماره حساب ذینفع و گیرنده چک را اعلام کرده و در فرمهای بانکی علت صدور چک چک بین بانکی را ذکر نماید. بانک نیز پس از دریافت درخواست، به صدور چک بین بانکی در سامانه صیاد اقدام میکند و هر چک دارای یک شناسه یکتای ۱۶ رقمی خواهد بود.

پرداخت چک بین بانکی تنها به شماره حساب ذینفع امکانپذیر بوده و چک در وجه حامل صادر نمیشود. هنگام درخواست چک بین بانکی، مشتری باید به بانک نام فرد گیرنده و ذی نفع و همچنین شماره حساب او را نیز اعلام کند تا روی چک ذکر شود. این اطلاعات امکان واریز وجه چک به حساب مربوطه را فراهم میکند.

هزینه چک بین بانکی

با توجه به بخشنامه بانک مرکزی، هزینه و کارمزد صدور چکهای بین بانکی برای هر فقره چک به مقدار 6 هزار تومان تعیین شده است، که معادل 60,000 ریال است. این هزینه فقط در صورت درخواست مشتری برای صدور چک بین بانکی محاسبه میشود و در این صورت باید این مبلغ به عنوان هزینه کارمزد پرداخت گردد.

سقف مبلغ چک بین بانکی

با توجه به عدم وضوح و شفافیت حداکثر مبلغ چک بین بانکی در قوانین کشور، افراد قادرند مبالغ دلخواه خود را از طریق چک بین بانکی در معاملات خود انتقال دهند و این کار از محدودیتهای قانونی مستثنی است.

تنها نکته قابل توجه در خصوص سقف مبلغ چک بین بانکی این است که برای مبالغ بیشتر از ۲۰۰ میلیون تومان، منشا صدور چک باید به صورت رسمی مشخص گردد.

برای مثال در صورتی که میخواهید چک بین بانکی را برای پرداخت مبلغ ثمن ملک صادر کنید و مبلغ چک از ۲۰۰ میلیون تومان بیشتر باشد، لازم است قرارداد فروش ملک به بانک ارائه شود.

تفاوت چک بانکی و بین بانکی، کدام چک برای شما مناسب تر است و مزیت چک بین بانکی نسبت به چک بانکی چیست؟

بین چک بانکی و چک بین بانکی تفاوتهایی وجود دارند. برخی از آن ها ظاهری هستند و در تصویر چک بین بانک و تصویر چک بانکی نیز قابل مشاهدهاند. ولی ما در اینجا به تفاوتهای دیگر آنها میپردازیم که عبارتند از:

- یکی از بارزترین تفاوتهای میان چک بانکی و چک بین بانکی، نحوه نقد شدن آنها است. چک بانکی در تمامی شعب بانکها و حتی بصورت مجازی با استفاده از همراه بانک قابل نقد شدن است. اما چک بین بانکی اینطور نیست؛ نحوه نقد کردن این چک به این صورت است که، ابتدا چک از بانک مبدأ با شعبه مشخص به بانک مقصد با شعبه مشخص صادر میشود و تنها در بانک مقصد با شعبه مشخص قابل نقد است.

- یکی دیگر از تفاوتها مربوط به سطح امنیت این دو چک است. به طور کلی، چکهای بین بانکی از لحاظ امنیتی سطح بالاتری دارند. چکهای بانکی قابل واگذاری با پشتنویسی در وجه حقیقی یا حقوقی هستند، در حالی که این امکان برای چکهای بین بانکی وجود ندارد.

- برای استفاده از چکهای بانکی، نیاز به دستهچک دارید؛ اما برای استفاده از چکهای بین بانکی، نیاز به دسته چک نیست. بلکه باید به بانک مبدأ مراجعه کنید تا بانک بهطور شخصی چک مورد نظرتان را صادر کرده و به شما تحویل دهد.

- در چکهای بانکی، امکان سرقت یا گم شدن آن وجود دارد، اما در چکهای بین بانکی، به دلیل اینکه توسط بانک صادر میشوند و نوعی چک رمزدار هستند، امکان گم شدن یا سرقت آنها غیر ممکن است.

- چک بین بانکی، از بانک مبدأ به سمت بانک مقصد ارسال میشود و این روند مهمترین مزیت آن نسبت به چک بانکی است. زیر این رویه شما را از کفایت موجودی حساب شخص، مطمئن میکند و امکان برگشت خوردن چک نیز وجود ندارد.

آیا گرفتن چک بین بانکی در معاملات معتبر است؟

اگرچه چکهای بین بانکی به عنوان یکی از معتبرترین وجههای غیرنقدی برای معاملات خرید و فروش شناخته میشوند، اما این روزها به دلیل بیشتر شدن آمار جعل چک بین بانکی، در برخی معاملات ممکن است، به جای چک بین بانکی اصل، چک بین بانکی تقلبی به شما تحویل داده شود. در این مواقع برای اطمینان از اعتبار چک بین بانکی استعلام چک توصیه میشود. برای این امر به بانک صادر کننده چک مراجعه کرده و درخواست استعلام اعتبار چک را از آنها داشته باشید.

استفاده از چک بین بانکی در معاملات شرکت های تجاری

اعتبار چک بین بانکی باعث افزایش سرعت معاملات تجاری بزرگ و ارزشمند میشود، این ابزار به دو طرف، یعنی خریدار و فروشنده، اعتماد بیشتری میدهد و همچنین سرعت وصول چک بین بانکی باعث تعادل و نظم در ثبت موجودی شرکتهای بزرگ در سیستم حسابداری آنها میشود. البته به دلیل مشکلات مرتبط با دریافت چک بانکی مدتدار نیز، توصیه میشود از چک بین بانکی برای انجام معاملات حجیم در شرکتهای تجاری، استفاده نمایید.

نحوه ابطال چک بین بانکی

اگر شخص دریافت کننده چک بعد از گرفتن چک بین بانکی، قصد ابطال آن را داشته باشد، باید به بانک مراجعه و پشت آن ذکر کند که عملیاتی بر روی چک صورت نگرفته است و آن را امضا نماید.

سخن پایانی

در این مقاله فهمیدیم که چک بین بانکی چیه و یه بررسی جزئیات آن و نحوه گرفتن چک بین بانکی و … پرداختیم. این نوع چک نه تنها از لحاظ امنیت بالا برخوردار است بلکه به عنوان وسیلهای موثر در معاملات بزرگ مورد استفاده قرار میگیرد. هرگونه سوال یا ابهامی درباره چک بین بانکی را میتوانید با ما مطرح کنید. تیم مشاوران کارمنتو آماده است با ویژگیهای متمایز نظیر امکان دریافت مشاوره متنی رایگان، در دسترس بودن خدمات به صورت 7 روز هفته و 24 ساعت، پشتیبانی به صورت 7 روز هفته و 24 ساعت، امکان چت آنلاین با پشتیبان، تنوع حوزهها (11 حوزه و 31 زیرحوزه)، تنوع خدمات (مشاوره و پروژه)، همکاری با بیش از 350 مشاور برتر کشور با وجود یک پلتفرم جامع ویژه مشاور و کارفرما و استفاده از جدیدترین تکنولوژیهای دنیا به پرسشها و مشکلات شما در این زمینه و سایر حوزههای حقوقی پاسخ دهد، تا به راحتی بتوانید به راهحلهای موثر برای مسائل حقوقی خود دست پیدا کنید. نکته حائز اهمیت این است که اطلاعات تمام مشتریان نزد کارمنتو به صورت کاملا محرمانه باقی میماند.